Liquiditätsplanung: Anleitung, Beispiel & Vorlage für 2026

In dieser Anleitung erfährst Du Schritt für Schritt, wie Du einen Liquiditätsplan erstellst, welche Fehler Du vermeiden solltest und warum die 13-Wochen-Planung zum Standard wird. Mit konkretem Beispiel, Vorlage und Praxis-Tipps.

Das Wichtigste in Kürze

- Eine Liquiditätsplanung zeigt Dir, ob Dein Unternehmen jederzeit zahlungsfähig bleibt, und warnt Dich rechtzeitig vor Engpässen.

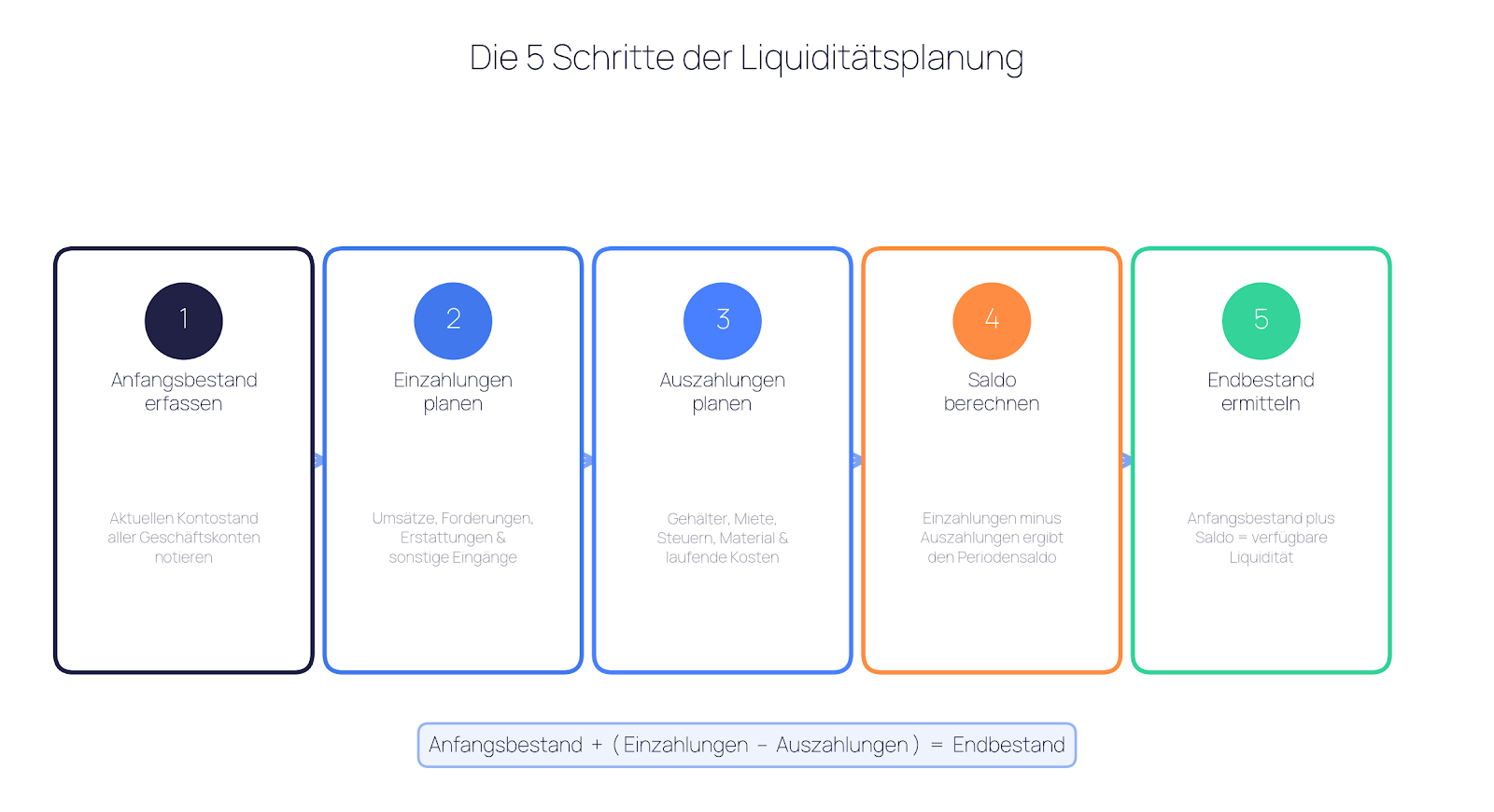

- In fünf Schritten erstellst Du einen Liquiditätsplan: 1. Anfangsbestand → 2. Einzahlungen → 3. Auszahlungen → 4. Saldo → 5. Endbestand.

- Besonders gefährdet von Liquiditätsengpässen: Kleinstunternehmen. 81,6 % aller Insolvenzen betreffen laut Creditreform Betriebe mit unter 10 Mitarbeitern.

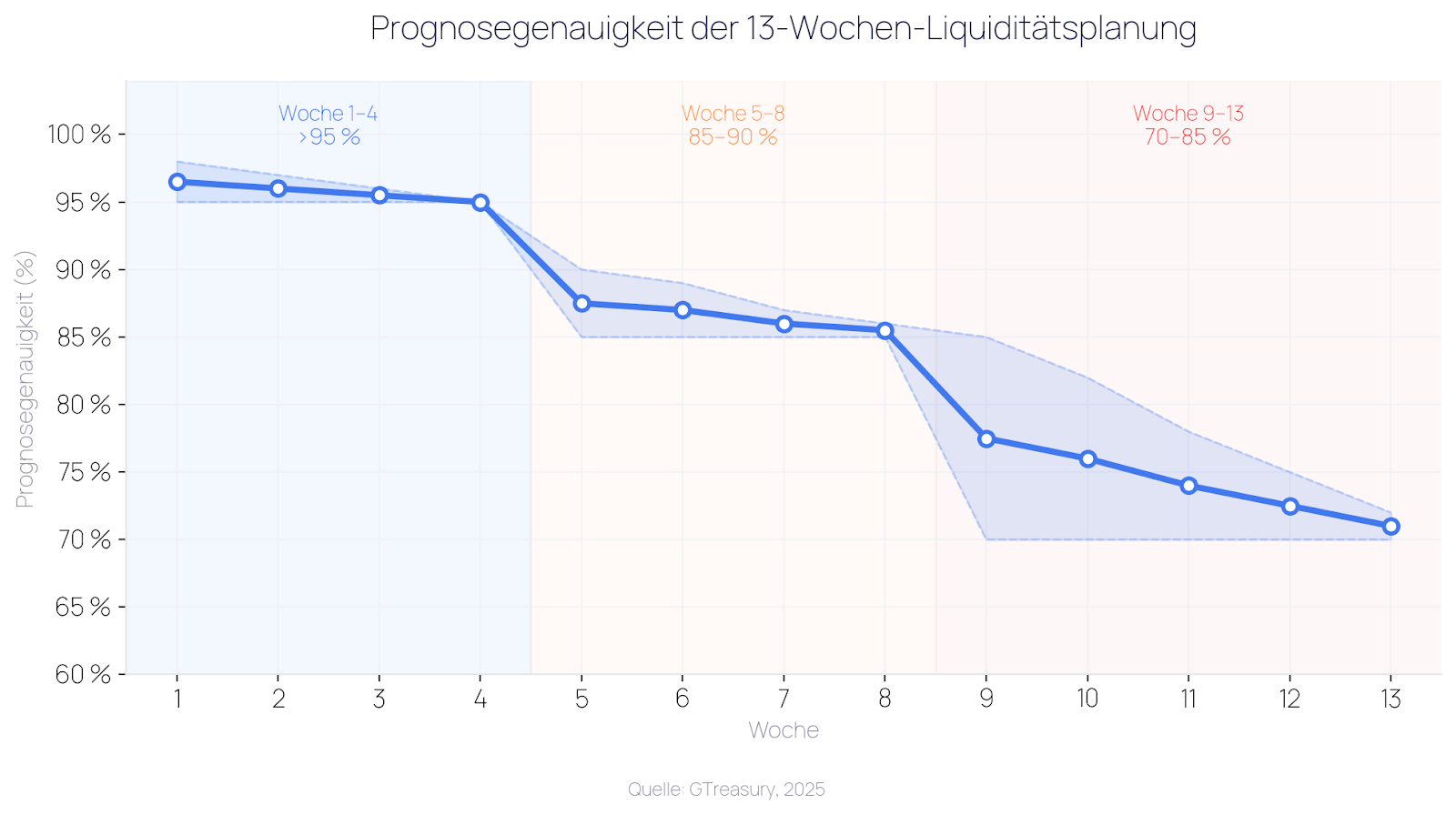

- Die 13-Wochen-Liquiditätsplanung (Rolling Forecast) ist der Goldstandard der kurzfristigen Finanzplanung. Sie erreicht in den ersten 4 Wochen über 95 % Prognosegenauigkeit und wird von Banken und Sanierungsberatern als Mindeststandard gefordert (GTreasury, 2025).

- Excel reicht zum Start, stößt aber schnell an Grenzen: keine Echtzeitdaten, keine automatische Bankanbindung, fehleranfällig bei manueller Eingabe. Spezialisierte Liquiditätsplanungs-Tools wie Tidely synchronisieren Kontodaten automatisch und reduzieren den wöchentlichen Zeitaufwand um durchschnittlich 51 %, was etwa 4 Stunden entspricht (Tidely-Nutzerumfrage).

- Aktualisiere Deine Liquiditätsplanung mindestens wöchentlich. Oder nutze ein Tool, wie Tidely.

Was bedeutet Liquiditätsplanung, warum ist sie wichtig?

Eine Liquiditätsplanung ist die strukturierte Gegenüberstellung aller erwarteten Ein- und Auszahlungen über einen definierten Zeitraum. Sie zeigt Dir auf einen Blick, wie viel Geld zu welchem Zeitpunkt auf Deinem Konto verfügbar ist.

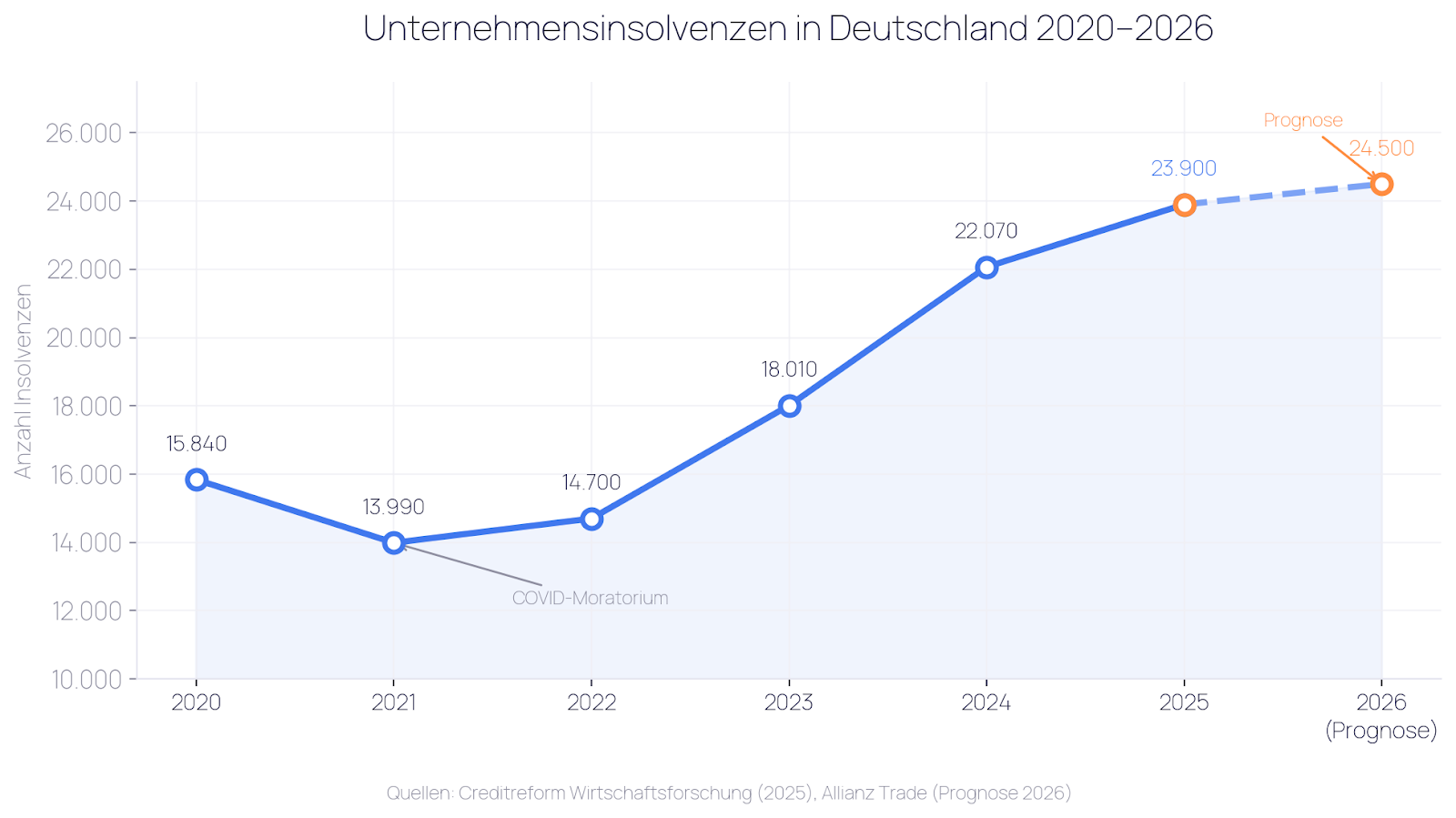

23.900 Unternehmensinsolvenzen in Deutschland in 2025. Das ist der höchste Stand seit über zehn Jahren. Geschätzter Gesamtschaden: 57 Milliarden Euro. 285.000 Arbeitsplätze betroffen. Die häufigste Ursache ist nicht mangelnde Innovation, sondern schlicht: kein Geld mehr auf dem Konto. So die Zahlen von Creditreform.

Seit dem Tiefpunkt durch das COVID-Insolvenzmoratorium 2021 (13.990 Fälle) sind die Insolvenzen um über 70 % gestiegen. 43 % der deutschen Unternehmen bewerten ihre Finanzlage als problematisch. So viele wie seit der Pandemie nicht mehr, berichtet die Deutsche Industrie- und Handelskammer (DIHK). Zwei Jahre Rezession haben die Reserven vieler Betriebe aufgezehrt. Für 2026 wird ein weiterer Anstieg auf rund 24.500 Fälle prognostiziert (Allianz Trade).

Eine saubere Liquiditätsplanung schützt davor. Dafür ist kein Controlling-Studium nötig, aber ein Werkzeug, das Dir zeigt, ob Du nächsten Monat noch Gehälter zahlen kannst oder ob Du jetzt handeln musst.

Definition: Was ist ein Liquiditätsplan?

Der Liquiditätsplan (auch: Liquiditätsvorschau oder Cashflow-Planung) zeigt das Ergebnis als Saldo: Positiv bedeutet zahlungsfähig, negativ bedeutet Handlungsbedarf.

Anders als die Gewinn- und Verlustrechnung (GuV) schaut die Liquiditätsplanung nicht auf Erträge und Aufwendungen. Sie erfasst ausschließlich tatsächliche Geldbewegungen. Ein Unternehmen kann profitabel sein und trotzdem zahlungsunfähig werden, wenn Kunden zu spät zahlen oder große Ausgaben den Kontostand schneller senken als Einnahmen nachfließen.

Lesetipp: Liquidität berechnen: Formel, Beispiele & Liquiditätsgrade 2026

Abgrenzung: Liquiditätsplan vs. Finanzplan

Der Finanzplan ist das große Bild: Investitionen, Finanzierung und langfristige Kapitalstruktur. Der Liquiditätsplan ist operativ: Er fokussiert sich auf die tägliche oder wöchentliche Zahlungsfähigkeit. Beide gehören zusammen, aber der Liquiditätsplan ist das Frühwarnsystem.

Stell Dir den Finanzplan als Landkarte vor und den Liquiditätsplan als Tankanzeige Deines Autos. Die Landkarte zeigt Dir, wo Du hinwillst. Die Tankanzeige sagt Dir, ob Du genug Sprit hast, um dort auch anzukommen.

Für wen ist Liquiditätsplanung besonders wichtig?

Kurz gesagt: Liquiditätsplanung ist für jedes Unternehmen mit mehr als einem Mitarbeitenden sinnvoll. Für Kapitalgesellschaften ist sie gesetzlich vorgeschrieben (StaRUG), für Kleinstunternehmen ohne eigene Finanzabteilung ist sie der wichtigste Schutz vor Zahlungsunfähigkeit.

Eine Liquiditätsplanung ist prinzipiell für jedes Unternehmen mit mehr als einem Mitarbeitenden sinnvoll. Für Kapitalgesellschaften und größere Unternehmen ist eine Liquiditätsplanung ohnehin Pflicht: Das StaRUG verlangt ein Frühwarnsystem zur Erkennung bestandsgefährdender Entwicklungen, und Banken fordern bei Kreditverhandlungen regelmäßig eine 13-Wochen-Vorschau.

Doch gerade für Kleinstunternehmen ist sie überlebenswichtig. 81,6 % aller Insolvenzen in 2025 betrafen Betriebe mit bis zu 10 Mitarbeitern. Das sind rund 19.500 Handwerker, Gastronomen, Freelancer und kleine Agenturen, also Unternehmen, die oft keine eigene Controlling-Abteilung haben (Creditreform, 2025).

Ohne Planung wird aus einer verspäteten Zahlung schnell ein Liquiditätsengpass. Große Unternehmen haben Kreditlinien und Finanzteams, die das auffangen. Kleinstunternehmen nicht. Genau deshalb brauchen sie eine einfache, pragmatische Liquiditätsplanung am dringendsten.

Gut zu wissen: Seit Januar 2021 verpflichtet das Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) Geschäftsführer von Kapitalgesellschaften (GmbH, AG, UG), ein Frühwarnsystem für bestandsgefährdende Entwicklungen einzurichten. Eine dokumentierte Liquiditätsplanung erfüllt diese Pflicht. Ohne sie riskieren Geschäftsführer im Insolvenzfall persönliche Haftung.

Die häufigsten Ursachen für Zahlungsunfähigkeit

Verspätete Kundenzahlungen, unerwartete Kosten und saisonale Schwankungen sind die drei Haupttreiber. Zahlungsunfähigkeit entsteht selten über Nacht. Sie ist das Ergebnis einer Kette, bei der mangelnde Sichtbarkeit über die eigenen Zahlungsströme den entscheidenden Faktor darstellt.

In den USA sind 56 % der kleinen Unternehmen von ausstehenden Rechnungen betroffen, mit durchschnittlich 17.500 Dollar pro Betrieb. 47 % haben Rechnungen, die seit über 30 Tagen offen sind. Das zeigt der QuickBooks Late Payments Report aus dem Jahr 2025. In Deutschland dürften die Zahlen ähnlich liegen.

45 % der Kleinunternehmen mit weniger als 19 Mitarbeitern berichten von Finanzierungsschwierigkeiten (DIHK, 2025). Wer keinen klaren Überblick über seine Liquidität hat, kann bei der Bank auch keinen überzeugenden Kreditantrag stellen.

Branchenrisiko: Nicht alle Branchen sind gleich betroffen

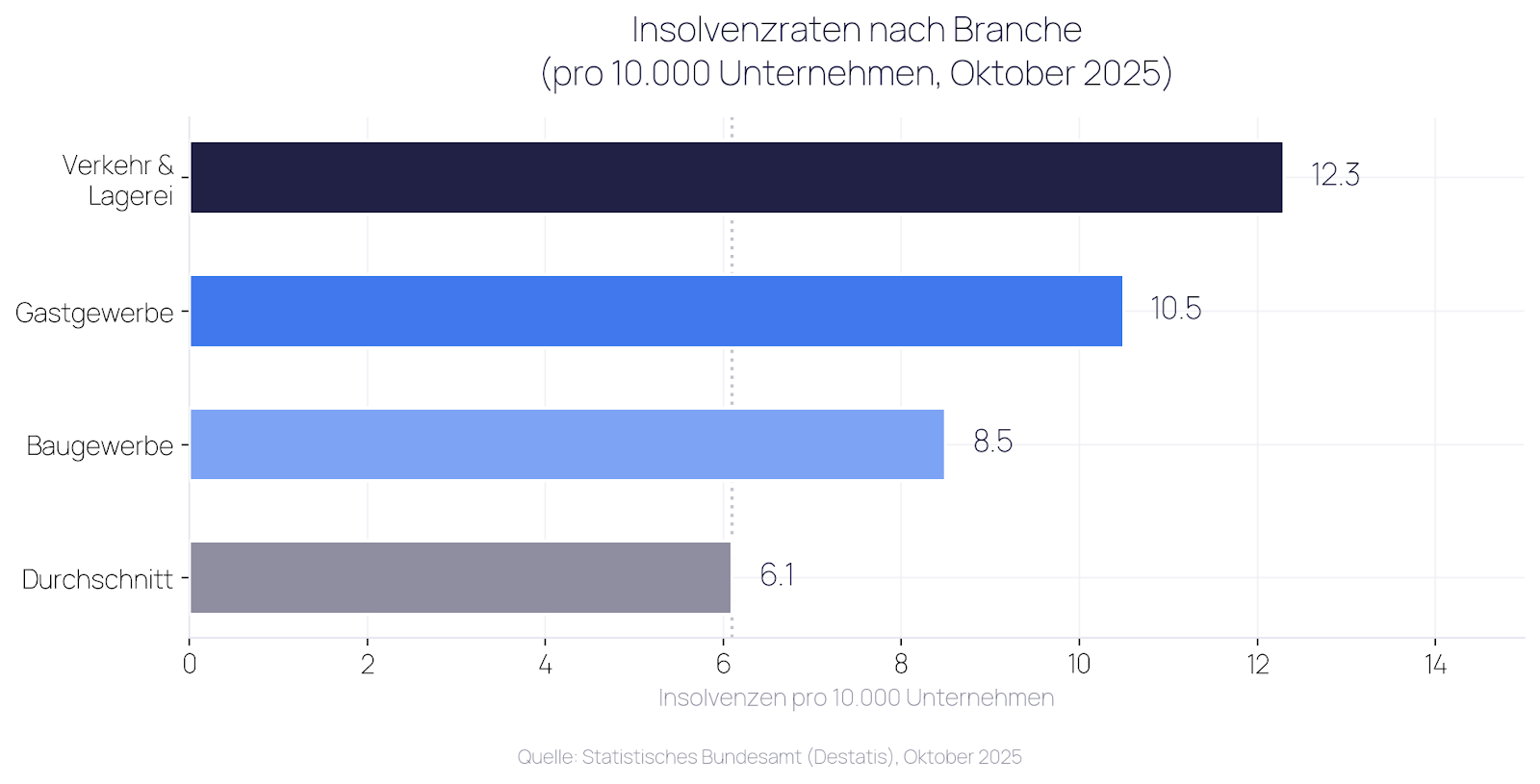

Transport und Logistik führen die Insolvenzstatistik mit 12,3 Fällen pro 10.000 Unternehmen. Gefolgt vom Gastgewerbe (10,5) und dem Baugewerbe (8,5). Der Durchschnitt liegt bei rund 6,1. Im Dezember 2025 stiegen die Regelinsolvenzen nochmals um 15,2 % gegenüber dem Vorjahr (Destatis).

In Hochrisiko-Branchen ist eine Liquiditätsplanung nicht optional, sondern Pflicht. Aber auch in weniger betroffenen Branchen gilt: Sichtbarkeit über Deine Zahlungsströme ist der beste Schutz vor bösen Überraschungen.

Tidely-Branchenlösungen: Gastronomie · E-Commerce · Einzelhandel · Agenturen

Eigenkapital als Puffer: reicht das?

Eine hohe Eigenkapitalquote klingt beruhigend, sagt aber wenig über die tatsächliche Zahlungsfähigkeit aus. Entscheidend ist nicht, was in der Bilanz steht, sondern was auf dem Konto verfügbar ist. Genau das zeigt eine Liquiditätsplanung.

Die durchschnittliche Eigenkapitalquote im Mittelstand beträgt 30,7 % (KfW-Mittelstandspanel, 2025). Aber 28,4 % der KMU sind mit weniger als 10 % Eigenkapital unterkapitalisiert. 6 % haben negatives Eigenkapital. Für diese Unternehmen kann ein einziger schlechter Monat existenzbedrohend sein.

Eigenkapital steht in der Bilanz, aber nicht auf dem Konto. Maschinen, Lager, Forderungen: All das ist Eigenkapital, hilft Dir aber nicht, wenn am 15. die Gehälter fällig sind.

Lesetipp: Liquiditätsengpass vermeiden: So schützt Du Dein Unternehmen

Wie erstelle ich einen Liquiditätsplan? Schritt-für-Schritt-Anleitung

Ein Liquiditätsplan entsteht in fünf Schritten: Anfangsbestand erfassen, Einzahlungen planen, Auszahlungen planen, Saldo berechnen, Endbestand ermitteln.

Du brauchst dafür keine Software. Ein Spreadsheet oder sogar ein Blatt Papier reicht für den Anfang. Laut KfW-Mittelstandspanel (2025) haben nur 39 % der KMU im Jahr 2024 Investitionsprojekte umgesetzt. Viele agieren aus Angst statt aus Strategie. Ein Liquiditätsplan gibt Dir die Datengrundlage für fundierte Entscheidungen.

Schritt 1: Anfangsbestand erfassen

Notiere den aktuellen Kontostand aller Geschäftskonten. Das ist Dein Startpunkt. Nur tatsächlich verfügbares Geld zählt, nicht eingeräumte aber ungenutzte Kreditlinien.

Tipp: Nutze als Stichtag immer den Montag für einen sauberen Wochenrhythmus.

Schritt 2: Einzahlungen planen

Liste alle erwarteten Geldeingänge auf:

- Umsatzerlöse (Zahlungseingang, nicht Rechnungsdatum!)

- Forderungen aus offenen Rechnungen

- Erstattungen (Vorsteuer, Versicherung)

- Kredit- oder Fördermittelauszahlungen

- Sonstige Einnahmen (Mieteinnahmen, Zinsen)

Plane konservativ. Wenn ein Kunde "in 14 Tagen" zahlt, rechne mit 30 Tagen. 56 % der kleinen Unternehmen haben mit verspäteten Zahlungen zu kämpfen (QuickBooks, 2025). Nichts ist gefährlicher als optimistische Annahmen bei den Einnahmen.

Schritt 3: Auszahlungen planen

Erfasse alle geplanten Ausgaben, sortiert nach drei Kategorien:

Fixkosten (jeden Monat):

- Gehälter und Sozialabgaben

- Miete und Nebenkosten

- Versicherungen

- Kreditraten und Zinsen

- Software-Abonnements

Variable Kosten (schwankend):

- Wareneinkauf und Material

- Marketing und Werbung

- Reisekosten

- Freelancer und Dienstleister

Periodische Kosten (nicht monatlich):

- USt-Vorauszahlungen (monatlich oder quartalsweise)

- Gewerbesteuer-Vorauszahlungen

- Einkommensteuer-Vorauszahlungen

- Jahresversicherungsprämien

Schritt 4: Saldo berechnen

Einzahlungen minus Auszahlungen ergibt den Saldo der Periode.

Ein positiver Saldo bedeutet: mehr Geld rein als raus. Ein negativer Saldo ist kein Grund zur Panik, solange der Endbestand positiv bleibt. Aber er ist ein Warnsignal.

Schritt 5: Endbestand ermitteln

Anfangsbestand plus Saldo ergibt den Endbestand.

Der Endbestand einer Periode wird zum Anfangsbestand der nächsten. So entsteht eine Kette, die zeigt, wie sich Deine Liquidität entwickelt. Definiere eine kritische Schwelle, zum Beispiel zwei Monats-Fixkosten. Fällt der Endbestand darunter, ist das Dein Alarmsignal.

Liquiditätsplanung Beispiel: Eine Vorlage zum Nachmachen

Für 2026 prognostiziert Allianz Trade rund 24.500 Insolvenzen in Deutschland. Damit Du nicht dazugehörst, hier ein konkretes Beispiel zum Nachmachen. Unser Beispielunternehmen: die "WebAgentur Müller GmbH", ein Dienstleister mit 8 Mitarbeitern, ca. 45.000 € Monatsumsatz und 32.000 € Fixkosten.

Beispiel-Liquiditätsplan: Januar bis März

Was sagt uns dieses Beispiel?

Der Endbestand sinkt in zwei Monaten von 25.000 € auf 11.000 €. Noch nicht kritisch, aber ein klares Signal. Eine zusätzliche Gewerbesteuer-Nachzahlung von 5.000 € im Februar hätte den Puffer auf 6.000 € gedrückt. Deutlich unter die Zwei-Monats-Schwelle.

Im März dreht der Saldo ins Positive. Typisch für projektbasierte Unternehmen: Zahlungseingänge hinken dem Leistungszeitraum hinterher. Die Agentur hat im Januar gearbeitet, aber die Rechnung wird erst im März bezahlt.

Aus der Praxis: Die gefährlichsten Monate sind nicht die umsatzschwachen. Es sind die Monate, in denen große Ausgaben (Steuervorauszahlungen, Jahresversicherungen) auf verspätete Kundenzahlungen treffen. Ein Liquiditätsplan macht genau diese Kollisionen sichtbar, Wochen bevor sie zum Problem werden.

Zusammengefasst: Ein Liquiditätsplan-Beispiel zeigt: Selbst bei 45.000 € Monatsumsatz kann der Kontostand in zwei Monaten von 25.000 € auf 11.000 € fallen. Die größte Gefahr sind Monate, in denen hohe Fixkosten auf verspätete Zahlungseingänge treffen.

Typische Stolperfallen

- Umsatz ist nicht gleich Liquidität. Du kannst voll ausgelastet sein und kein Geld auf dem Konto haben.

- Steuern werden oft vergessen. USt-Vorauszahlungen und Gewerbesteuer kommen quartalsweise und oft unerwartet hoch.

- Saisonale Schwankungen werden ignoriert. Viele Branchen haben Monate mit deutlich weniger Einnahmen.

- Einmalige Kosten werden übersehen. Jahresversicherungen, Lizenz-Verlängerungen, Hardware: Alles planbar, wird aber oft vergessen.

Download: Kostenlose Excel-Vorlage für Deine Liquiditätsplanung

Warum 13 Wochen? Die rollierende Liquiditätsplanung erklärt

Kurz gesagt: Der 13-Wochen-Rolling-Forecast ist der Goldstandard der kurzfristigen Liquiditätsplanung. Er erreicht über 95 % Genauigkeit in den ersten vier Wochen (GTreasury, 2025) und wird von Banken, Sanierungsberatern und dem StaRUG als Mindeststandard gefordert.

In Woche 5 bis 8 liegt sie bei 85 bis 90 %, in Woche 9 bis 13 bei 70 bis 85 %. Das macht den Rolling Forecast zum präzisesten Instrument für kurzfristige Zahlungsfähigkeit.

So funktioniert der Rolling Forecast

Du planst immer genau 13 Wochen voraus. Jede Woche fällt die älteste Woche weg, eine neue wird am Ende hinzugefügt. So hast Du permanent einen Blick auf die nächsten drei Monate, der sich automatisch an die Realität anpasst.

Warum genau 13 Wochen? Weil das einem Quartal entspricht. Die meisten geschäftskritischen Zyklen (Steuervorauszahlungen, Quartalsziele, Kreditraten) laufen quartalsweise. 13 Wochen fangen diese Zyklen vollständig ein. Du erkennst Engpässe 4 bis 8 Wochen, bevor sie eintreten. Genug Zeit zum Gegensteuern.

Wann ist eine 13-Wochen-Planung Pflicht?

- Sanierungen: Das StaRUG verlangt eine integrierte Finanzplanung als Pflichtnachweis.

- Kreditverhandlungen: Banken fordern regelmäßig einen 13-Wochen-Plan.

- Gesellschafterstreitigkeiten: Der Plan schafft Transparenz als objektive Entscheidungsgrundlage.

- Schnelles Wachstum: Vorleistungen steigen, Liquidität wird paradoxerweise knapper.

Aus der Praxis: Die 13-Wochen-Planung ist kein Krisentool. Sie ist ein Wachstumstool. Proaktiv planende Unternehmen erkennen nicht nur Risiken früher, sondern auch Chancen: überschüssige Liquidität für Investitionen, günstige Zeitpunkte für Sondertilgungen, optimale Verhandlungszeitpunkte für Kreditkonditionen. Tools wie Tidely sind genau dafür konzipiert.

Liquiditätsplanung im Businessplan: Was Banken sehen wollen

Banken und Investoren erwarten im Businessplan eine Liquiditätsplanung für mindestens 12 Monate mit drei Szenarien (Best, Base, Worst Case). Entscheidend ist Realismus: saisonale Schwankungen, Anlaufverluste und Puffer einbauen statt durchgängig steigende Umsätze planen.

25 % der deutschen KMU denken laut dem KfW-Mittelstandspanel aus dem Jahr 2025 über eine Betriebsschließung nach. Die anderen 75 % brauchen oft einen überzeugenden Businessplan als Schlüssel zur Finanzierung.

Zwei Unterschiede zur operativen Planung:

- Zeitraum: 12 bis 36 Monate statt 13 Wochen.

- Zweck: Tragfähigkeit des Geschäftsmodells nachweisen, nicht nur kurzfristige Zahlungsfähigkeit sichern.

Was die Liquiditätsplanung im Businessplan enthalten sollte:

- Monatliche Aufstellung für mindestens 12 Monate

- Drei Szenarien (optimistisch, realistisch, pessimistisch)

- Klare Annahmen für jeden Posten

- Break-Even-Monat

- Kapitalbedarfsermittlung

Worauf Banken besonders achten:

Banken achten besonders auf Realismus. Wer durchgängig nur steigende Umsätze plant, wirkt naiv. Wer saisonale Schwankungen, Anlaufverluste und Puffer einplant, wirkt vorbereitet.

83 % der mittelständischen Unternehmen weisen einen Jahresumsatz von unter 1 Mio. Euro auf (IfM Bonn: KMU in Deutschland, 2025). Für diese Unternehmen reicht oft ein schlanker Liquiditätsplan mit 12 Monaten und zwei Szenarien. Komplexe DCF-Modelle sind erst ab Finanzierungsrunden über 500.000 Euro üblich.

Ein häufiger Fehler: Gründer planen den Umsatz optimistisch, aber vergessen die Zahlungsverzögerungen. In Deutschland werden 45 % aller B2B-Rechnungen verspätet bezahlt (Intrum: European Payment Report, 2024). Wer im Businessplan mit sofortiger Zahlung rechnet, verliert sofort die Glaubwürdigkeit.

Praxis-Tipp für den Banktermin:

Bereite neben dem Businessplan auch eine separate 13-Wochen-Vorschau vor. Das zeigt der Bank, dass Du nicht nur langfristig planst, sondern auch operativ im Griff hast. Tidely generiert diese Vorschau automatisch auf Basis Deiner Kontodaten.

Excel vs. Software: Welches Liquiditätsplanungs-Tool passt zu Dir?

Automatisierung reduziert Planungsfehler um bis zu 50 %. Trotzdem setzen 50 % der Finance-Teams noch auf manuelle Prozesse (GTreasury, 2025). Die Frage ist also nicht ob Du ein Liquiditätsplanungs Tool brauchst, sondern wann Du umsteigst.

Wann Excel reicht

Excel ist ein guter Startpunkt wenn Du gerade erst anfängst, ein kleines Unternehmen mit einem Konto führst, weniger als 50 Buchungen pro Monat hast oder kein Budget für Software hast.

Die Grenzen: keine automatische Bankanbindung, fehleranfällig bei manueller Eingabe, keine Echtzeit-Daten, kein Szenario-Vergleich auf Knopfdruck.

Wann ein spezialisierter Liquiditätsplaner wie Tidely sinnvoll ist

Ab 20 Buchungen pro Woche, mehreren Bankkonten, ersten Mitarbeitern oder dem Wunsch nach automatischer Aktualisierung lohnt sich ein digitaler Liquiditätsplaner. Tidely bietet:

- KI-generierter Auto Forecast: automatische Liquiditätsprognose auf Basis Deiner historischen Zahlungsströme

- Automatische Bankanbindung: Anbindung an über 5.000 Banken, ERP- und Buchhaltungssysteme (DATEV, sevDesk, lexoffice, Billomat u.a.) mit tagesaktueller Synchronisierung

- KI-basierte Transaktionskategorisierung: Zahlungen werden automatisch den richtigen Kategorien zugeordnet

- Szenario-Vergleiche: Best, Worst und Base Case mit wenigen Klicks erstellen und gegenüberstellen

- Automatische Report-Generierung: PDF- und Excel-Berichte auf Knopfdruck

- Dashboard mit Echtzeit-KPIs: tagesaktueller Überblick über Deine gesamte Finanzlage

Tidely ist in Deutschland entwickelt, DSGVO-konform und ISO 27001 zertifiziert. Die Daten liegen auf deutschen Servern mit Verschlüsselung auf Bankenniveau.

Das Tool verbindet sich direkt mit Deinen Bankkonten, kategorisiert Zahlungen automatisch und zeigt den Liquiditätsverlauf als interaktives Dashboard. Über die DATEV-Integration synchronisieren sich auch Deine offenen Posten (OPOS) automatisch, sodass Forderungen und Verbindlichkeiten ohne manuelle Exporte aktuell bleiben. Szenario-Vergleiche entstehen mit wenigen Klicks statt mit komplizierten Excel-Formeln.

35 % der KMU nutzen inzwischen Digitalisierungsprojekte, 20 % setzen bereits KI ein (KfW Digitalisierungsbericht, 2024). MIt Tidely sparst Du Dir nachweislich Zeit.

Eine Nutzerumfrage mit 125 Teilnehmenden zeigt:

- 73 % der befragten Unternehmen beschäftigen sich mindestens einmal pro Woche mit ihrer Liquiditätsplanung.

- Mit Tidely reduziert sich der Zeitaufwand dafür um durchschnittlich 51 % pro Woche, was etwa 4 Stunden entspricht.

- 85 % der Nutzer planen, die Tidely nach Ablauf ihrer Subscription weiterzunutzen.

- Die meistgenutzten Tidely-Funktionen sind Cashflow Planung mit Szenarien (79 %), das Dashboard (53 %) und die Kontenübersicht (42 %).

Lesetipp: Top 10 Liquiditätsplanungs-Software 2026

Die 5 häufigsten Fehler bei der Liquiditätsplanung

Kurz gesagt: Die fünf häufigsten Fehler bei der Liquiditätsplanung: Umsatz mit Liquidität verwechseln, Steuertermine vergessen, den Plan nicht aktualisieren, keinen Puffer einrechnen und nur optimistisch planen. Ein wöchentlicher 15-Minuten-Review verhindert die meisten dieser Fehler.

16 % der geplanten Investitionsprojekte wurden 2024 komplett aufgegeben. Ein Rekordwert laut der Kreditanstalt für Wiederaufbau (KfW). Nicht immer wegen fehlendem Geld. Oft weil fehlerhafte Planung Unsicherheit erzeugte, die bessere Entscheidungen verhinderte.

Fehler 1: Umsatz mit Liquidität verwechseln

80.000 € Umsatz im Januar klingt gut. Aber wenn nur 12.000 € tatsächlich auf dem Konto ankommen, weil Kunden erst in 30 bis 60 Tagen zahlen, hast Du ein Problem. Plane immer den tatsächlichen Zahlungseingang, nicht den Rechnungsausgang.

Fehler 2: Steuertermine nicht einplanen

USt-Vorauszahlungen, Gewerbesteuer, Einkommensteuer-Vorauszahlung, Lohnsteuer: alles regelmäßig, aber selten monatlich gleich. Trage alle Steuertermine fest in den Plan ein. Viele Liquiditätskrisen entstehen durch "vergessene" Steuerzahlungen.

Fehler 3: Einmalig planen und nie aktualisieren

Ein Plan von Januar, der im März nicht aktualisiert wurde, ist wertlos. 15 Minuten pro Woche für den Plan-Ist-Abgleich. Freitagnachmittag, fester Termin. Dieser Review ist wichtiger als die initiale Planung.

Fehler 4: Keinen Puffer einrechnen

Rechne einen Sicherheitspuffer von 10 bis 15 % auf die Ausgabenseite. Oder halte mindestens zwei Monats-Fixkosten als Reserve. Eine kaputte Maschine, eine Steuernachzahlung, ein zahlungsunfähiger Kunde: ohne Puffer wird jede Überraschung zum Liquiditätsengpass.

Fehler 5: Nur Best Case planen

Was passiert, wenn Dein größter Kunde vier Wochen zu spät zahlt? Plane immer mindestens zwei Szenarien: realistisch und pessimistisch. Das kostet 20 Minuten mehr und kann Dein Unternehmen retten.

Fazit: Liquiditätsplanung ist Dein Schutzschild

23.900 Insolvenzen in 2025, 43 % der Unternehmen mit angespannter Finanzlage, 81,6 % der Betroffenen sind Kleinstunternehmen. Das sind die Fakten. Wer keine Liquiditätsplanung macht, navigiert blind. Ein gutes Liquiditätsplanung Tool macht den Unterschied zwischen Kontrolle und Krise.

Die gute Nachricht: Es ist weder kompliziert noch teuer. Fünf Schritte, eine Tabelle, 15 Minuten pro Woche. Damit hast Du mehr Überblick als die meisten Deiner Wettbewerber. Ein Liquiditätsplaner wie Tidely automatisiert den Prozess. Für den nächsten Schritt helfen Tools wie Tidely, den Prozess zu automatisieren und Szenarien auf Knopfdruck durchzuspielen.

Was Du jetzt tun solltest:

- Erstelle Deinen ersten Liquiditätsplan nach der Vorlage oben.

- Lade Dir die kostenlose Excel-Vorlage herunter.

- Trage alle Steuertermine der nächsten 13 Wochen ein.

- Plane jeden Freitag 15 Minuten für den Plan-Ist-Abgleich.

- Berechne Deinen kritischen Schwellenwert (2× Monats-Fixkosten).

- Teste Tidely 7 Tage kostenlos.

Häufig gestellte Fragen zur Liquiditätsplanung

Was versteht man unter Liquiditätsplanung?

Die Liquiditätsplanung ist die systematische Gegenüberstellung aller erwarteten Ein- und Auszahlungen über einen bestimmten Zeitraum. Sie zeigt, ob ein Unternehmen jederzeit zahlungsfähig bleibt. Bei 23.900 Insolvenzen in 2025 (Creditreform) ist sie das wichtigste Frühwarnsystem für Kleinstunternehmen, die 81,6 % der Betroffenen ausmachen.

Wie stelle ich einen Liquiditätsplan auf?

Fünf Schritte: (1) Anfangsbestand erfassen, (2) Einzahlungen planen, (3) Auszahlungen planen, (4) Saldo berechnen, (5) Endbestand ermitteln. Plane konservativ: 56 % der Kleinunternehmen kämpfen mit verspäteten Kundenzahlungen (QuickBooks, 2025). Rechne mit längeren Zahlungsfristen als vereinbart.

Warum 13 Wochen Liquiditätsplanung?

Die 13-Wochen-Planung bietet über 95 % Prognosegenauigkeit in den ersten vier Wochen (GTreasury, 2025). 13 Wochen entsprechen einem Quartal und decken die wichtigsten Zahlungszyklen ab. Banken und Sanierungsberater fordern diesen Zeitraum als Mindeststandard.

Was ist ein Beispiel für Liquidität?

25.000 € auf dem Konto, 28.000 € Gehälter in fünf Tagen fällig, 15.000 € Kundenzahlung erwartet. Liquidität zum Stichtag: 25.000 + 15.000 minus 28.000 = 12.000 €. Ausreichend. Wichtig: Liquidität ist nicht gleich Gewinn. Ein profitables Unternehmen kann trotzdem illiquide sein.

Wie genau ist eine Liquiditätsprognose?

Die Genauigkeit hängt vom Zeithorizont ab. Bei einer 13-Wochen-Planung liegt die Trefferquote in den ersten vier Wochen bei über 95 % (GTreasury, 2025). In Woche 5 bis 8 sinkt sie auf 85 bis 90 %, in Woche 9 bis 13 auf 70 bis 85 %. Automatisierte Tools mit Bankanbindung erreichen deutlich höhere Genauigkeit als manuelle Methoden, weil sie auf Echtzeitdaten statt auf Schätzungen basieren.

Trotzdem arbeiten viele Unternehmen noch mit manuellen Methoden. Erst 2022 ergab eine PYMNTS-Erhebung, dass 72 % der Treasury-Verantwortlichen ihre Cashflow-Prognosen manuell erstellen (PYMNTS, 2022). Seitdem hat sich viel getan: Laut einer aktuellen Studie nutzen mittlerweile 70 % der Unternehmen mindestens ein KI-Tool im Cash-Management (PYMNTS, 2025).

In Deutschland liegt die KI-Adoptionsrate bei KMU bei 20 % (KfW: Digitalisierungsbericht Mittelstand, 2024). Das Potenzial für Automatisierung ist im DACH-Raum also noch deutlich größer.

Wie oft sollte ich meine Liquiditätsplanung aktualisieren?

Mindestens wöchentlich. Der Plan-Ist-Abgleich dauert 15 Minuten und ist der wichtigste Teil der Planung. Hochrisiko-Branchen, wie Transport, Gastgewerbe und Bau, mit 10.000 Insolvenzen pro Jahr sollten täglich Kontostände prüfen (Destatis, 2025).

Was kostet eine Liquiditätsplanung-Software?

Die meisten spezialisierten Liquiditätsplanung-Softwares für KMU kosten zwischen 45 und 200 Euro pro Monat, je nach Funktionsumfang und Anzahl der Bankkonten. Zum Vergleich: 35 % der Liquiditätsverantwortlichen in deutschen KMU verbringen mehr als 10 Stunden pro Monat mit manuellem Finanzmanagement (Innofact-Studie via Deutscher Mittelstands-Bund). Bei einem durchschnittlichen Stundensatz von 50 Euro sind das über 500 Euro monatlich an Personalkosten.

Eine Software, wie Tidely amortisiert sich also oft schon im ersten Monat. Tidely bietet eine 7-Tage-Testversion ohne Kreditkarte.

Was ist der Unterschied zwischen Liquiditätsplanung und Cashflow-Planung?

Die Begriffe werden oft synonym verwendet, beschreiben aber unterschiedliche Perspektiven. Die Liquiditätsplanung fokussiert sich auf die Zahlungsfähigkeit: Kann das Unternehmen seine Rechnungen zum Fälligkeitstermin bezahlen? Die Cashflow-Planung betrachtet den Geldfluss über einen Zeitraum: Wie viel Geld fließt rein, wie viel fließt raus? In der Praxis überschneiden sich beide. Ein Liquiditätsplan nutzt Cashflow-Daten als Grundlage, ergänzt sie aber um Kontostände, Kreditlinien und Fälligkeitstermine. Für KMU ist die Unterscheidung akademisch. Entscheidend ist, dass Du überhaupt planst.

Quellen

- Creditreform Wirtschaftsforschung: Insolvenzen in Deutschland, Jahr 2025

- DIHK: Konjunkturumfrage Jahresbeginn 2025

- DIHK: Finanzlage der Unternehmen 2025

- Allianz Trade: Insolvenzstudie 2025

- StaRUG: https://www.gesetze-im-internet.de/starug/__1.html

- Statistisches Bundesamt (Destatis): Insolvenzen 2025

- KfW: Mittelstandspanel 2025

- KfW: Digitalisierungsbericht Mittelstand 2024

- KfW: Konjunkturkompass Q4 2024

- QuickBooks: Late Payments Report 2025

- GTreasury: 13-Week Cash Flow Forecasting 2025

- IfM Bonn: KMU in Deutschland, 2025

- Intrum: European Payment Report, 2024

- PYMNTS/American Express: B2B Digital Payments Tracker, 2022

- PYMNTS Intelligence/Bottomline/FIS: Time to Cash – A New Measure of Business Resilience, 2025

- Innofact-Studie via Deutscher Mittelstands-Bund: Optimiertes Liquiditätsmanagement bei KMU

Über den Autor

.jpg)

Niclas Storz ist Gründer und CEO von Tidely, einer Softwarelösung für das Liquiditätsmanagement von kleinen und mittelständischen Unternehmen. Zuvor war er über 20 Jahre als Management Consultant tätig. Zuletzt als Senior Partner & Managing Director bei der BCG.