Liquiditätsplanung-Software: Die 10 besten Tools im Vergleich 2026

Eine professionelle Liquiditätsplanung dient nicht nur der Vermeidung von Engpässen und Insolvenzen – sie ist auch ein essenzielles Instrument für nachhaltiges Unternehmenswachstum. Eine spezialisierte Liquiditätsplanung-Software hilft dabei, Zahlungsströme in Echtzeit zu überwachen, finanzielle Risiken frühzeitig zu erkennen und Investitionsentscheidungen strategisch abzusichern. Wir sind zwar mit Tidely selbst Anbieter einer Liquiditätsmanagement-Software – und überzeugt, dass es eines der besten Tools auf dem Markt ist. Gleichzeitig wissen wir: Jedes Unternehmen hat andere Anforderungen. Aus diesem Grund stellen wir Dir hier einen möglichst objektiven Vergleich der besten Liquiditätsplanung-Softwares für 2026 vor, damit Du die Lösung wählen kannst, die wirklich zu Deinem Unternehmen passt. Wir haben uns dafür auf den Websites der verschiedenen Anbieter umgesehen, mehrere Vergleichsportale und Rezensionen gelesen und hier zusammengefasst. Wir wünschen Dir viel Spaß beim Vergleichen!

Das Wichtigste in Kürze

- Eine Liquiditätsplanung-Software beantwortet eine Frage, die der Kontostand allein nicht beantwortet: Bleibe ich auch in den kommenden Wochen und Monaten zahlungsfähig? Im Mittelpunkt stehen Vorschau, Szenarien und der Abgleich von Plan und Ist. Eine solche Software spart nachweislich wertvolle Zeit.

- Spezialisierte Planungstools wie Tidely, Commitly oder finban liefern verlässlichere Vorschauen als breit aufgestellte Controlling- und BI-Lösungen wie Board, Helu, Lucanet oder companyon, bei denen die Planung eher Beiwerk ist.

- Excel taugt als kostenloser Einstieg, wird mit mehr Buchungen aber unübersichtlich: keine laufenden Daten, viel Handarbeit und ein hohes Fehlerrisiko.

- Worauf es bei der Auswahl ankommt: Qualität der Vorschau, Szenariofähigkeit, Planungshorizont, Anbindung von Banken und Buchhaltung (etwa DATEV) sowie eine Begleitung beim Einstieg.

Direkt zum Toolvergleich scrollen >

Was bedeutet Liquiditätsplanung?

Liquiditätsplanung heißt, künftige Ein- und Auszahlungen über einen festen Zeitraum vorauszuberechnen, meist über Wochen, Monate oder Quartale. Ziel ist, dauerhaft zahlungsfähig zu bleiben, Engpässe früh zu erkennen und freie Mittel sinnvoll einzusetzen. Genau hier setzt eine Software für Liquiditätsplanung an, die diese Vorausberechnung automatisiert und laufend aktuell hält.

In der Praxis werden drei Begriffe gern in einen Topf geworfen, obwohl sie unterschiedliche Zeithorizonte abdecken. Am kurzfristigsten arbeitet das Cashflow-Management: Es behält die täglichen Zahlungen im Blick und sichert, dass das Konto im Tagesgeschäft gedeckt bleibt.

Die Liquiditätsplanung baut darauf auf und blickt nach vorn, indem sie die künftige Entwicklung Deiner Zahlungsströme prognostiziert. Sie ist damit die Grundlage, auf der jede größere Finanzentscheidung steht.

Das Liquiditätsmanagement schließlich denkt am weitesten voraus und umfasst die langfristige Strategie zur Sicherung der Zahlungsfähigkeit, etwa über Kreditlinien, Zahlungsziele oder Forderungsmanagement.

Wenn es Dir vor allem um die tägliche Steuerung Deiner Zahlungsströme geht, lohnt sich ein Blick in unseren Cashflow-Software-Vergleich. Dieser Artikel widmet sich der vorausschauenden Planung.

Worauf es ankommt: Nicht der Produktname entscheidet, sondern der Schwerpunkt. Plant und steuert das Tool aktiv die künftige Liquidität, oder analysiert es vor allem vergangene Zahlen und Controlling-Kennzahlen? Im zweiten Fall ist die Planungsfunktion häufig nur ein Zusatz und entsprechend oberflächlich.

Warum eine Liquiditätsplanung-Software statt Excel?

Solange nur wenige Posten zusammenkommen, lässt sich eine Finanzplanung in Excel führen. Mit jedem zusätzlichen Konto, Kunden oder Mitarbeiter wächst aber der Pflegeaufwand: Zahlen müssen von Hand nachgetragen werden, Kontostände hinken hinterher, und die Vorschau ist nur so verlässlich wie die letzte manuelle Eingabe.

Eine Liquiditätsplanung-Software übernimmt diese Pflege automatisch: Sie zieht Bank- und Buchhaltungsdaten ein, schreibt die Vorschau fort und lässt Szenarien auf Knopfdruck durchrechnen.

Was das praktisch bringt, zeigt eine Umfrage unter 125 Tidely-Nutzern: Knapp drei Viertel befassen sich mindestens wöchentlich mit ihrer Planung, und mit Tidely sinkt der Zeitaufwand dafür im Schnitt um rund die Hälfte, also etwa vier Stunden pro Woche.

Wichtige Funktionen einer modernen Liquiditätsplanungs-Software

Ob ein Tool wirklich planen kann oder nur Zahlen sammelt, entscheidet sich an diesen sechs Punkten:

Verlässliche Vorschau. Die Prognose sollte aus Deinen echten Zahlungsströmen entstehen und sich automatisch fortschreiben, statt auf statischen Annahmen zu beruhen.

Szenarien durchspielen. Ein gutes Tool zeigt, was passiert, wenn ein Großkunde später zahlt oder eine Investition vorgezogen wird. Mehr dazu in unserem Beitrag zu Szenarioplanung und Forecasting.

Plan gegen Ist. Erst der laufende Abgleich von Planung und tatsächlichem Verlauf macht Abweichungen sichtbar, idealerweise auf Tages-, Wochen- und Monatsebene.

Planungshorizont und Detailtiefe. Je nach Geschäft brauchst Du tagesgenaue Kurzfristplanung oder rollierende Vorschauen über mehrere Monate. Das Tool sollte beides können.

Automatische Datenbasis. Eine Anbindung an Banken sowie Buchhaltungs- und ERP-Systeme wie DATEV, Lexoffice oder sevDesk hält die Planung aktuell und spart Tipparbeit.

Klare Aufbereitung und Reports. Verständliche Ansichten und exportierbare Berichte sind wichtig, sobald Banken, Investoren oder Steuerberater die Planung sehen sollen.

Die 10 besten Liquiditätsplanung-Softwares im Vergleich

Eine Liquiditätsplanung-Software muss zu Größe, Arbeitsweise und Budget Deines Unternehmens passen. Die folgenden zehn Lösungen für 2026 betrachten wir gezielt aus Planungssicht, mit aktuellen OMR-Bewertungen (Stand Juni 2026), Preisen sowie ihren Stärken und Schwächen.

1. Tidely

⭐️⭐️⭐️⭐️⭐️ 4,5 / 5

144 Bewertungen bei OMR

Preis: Ab 45,00 € / Monat

Demo: Ja, 1:1 Produktvorstellung

Kostenloser Testzugang ohne Kreditkarte: 7 Tage

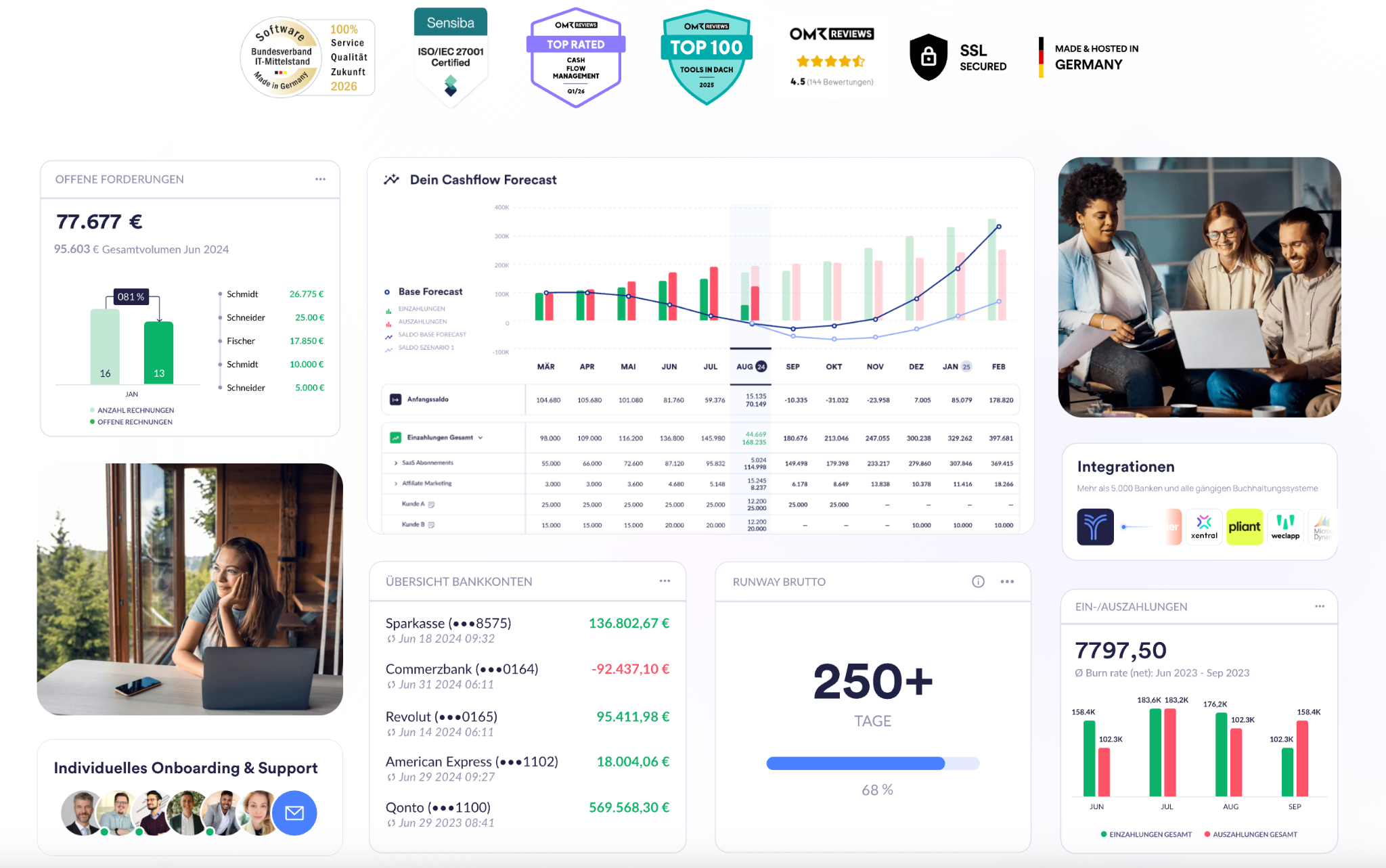

Tidely stammt aus Deutschland und wurde gezielt für die Liquiditätsplanung von KMUs, Start-ups und Scale-ups gebaut. Statt nur Salden abzubilden, erzeugt das Tool eine vorausschauende Liquiditätsvorschau und hält sie über mehr als 5.000 Banken sowie Buchhaltungs- und ERP-Systeme wie DATEV, Lexoffice und sevDesk automatisch aktuell. Rund 1.500 Unternehmen planen ihre Zahlungsfähigkeit bereits damit.

Für welchen Planungsbedarf geeignet: Teams, die ihre Liquidität vorausschauend planen und Szenarien testen wollen, ohne ein langwieriges Einführungsprojekt.

Stärken von Tidely:

- KI-Onboarding und Prognose in 15 Minuten. Tidely synchronisiert Deine Transaktionen, unsere KI sortiert sie automatisch gegen einen sauberen Kategoriebaum, erkennt Trends in Deinen historischen Zahlungsströmen und schlägt Dir auf Basis der letzten 12 Monate Planwerte für die nächsten 24 Monate vor, auf Wunsch inklusive Saisonalitäten

- Szenarien mit einem Klick. Spätere Zahlungseingänge, eine Neueinstellung oder eine vorgezogene Investition lassen sich annehmen und ihr Effekt auf die künftige Liquidität sofort ablesen.

- Automatische Datenbasis inklusive DATEV. Neben der neuen DATEV-Anbindung verknüpft Tidely Lexoffice, sevDesk, Xentral, Weclapp, Moco, easybill und Microsoft Dynamics 365 BC sowie PayPal, EBICS, eine offene API und Zapier. Buchungen sortiert eine KI vor, was die Pflege der Planung minimiert.

- 13-Wochen-Planung auf Knopfdruck. Die 13-Wochen-Planung ist der Standard, den Banken, Investoren und Beiräte für kurzfristige Liquiditätsnachweise sehen wollen. Sie zeigt Dir wochengenau, wie sich Deine Liquidität in den nächsten drei Monaten entwickelt, rollierend aktualisiert mit Deinen Echtzeitdaten.

- Plan-Ist-Abgleich mit Abweichungen. Soll und Ist auf einen Blick, Abweichungen werden sichtbar, bevor sie zum Problem werden. Was in Excel zu den schwierigsten Aufgaben gehört, geht in Tidely in sekunden.

- Teamkollaboration und Notizen. Direkt in der Planung abstimmen, kommentieren und Annahmen festhalten, ohne die Arbeit der Kolleginnen und Kollegen zu überschreiben.

- Made in Germany, geprüft sicher. Entwicklung und Hosting in Deutschland, DSGVO-konform und nach ISO/IEC 27001 zertifiziert.

- Begleitung statt Selbstbedienung. Persönliches Onboarding (ab Business 1:1) plus Support per Telefon, Chat und E-Mail.

Schwächen von Tidely:

- Schwerpunkt Europa. Die Bankanbindung deckt vor allem europäische Institute ab. Unternehmen, die überwiegend mit US, oder Asien-Konten arbeiten, finden bei lokalen Anbietern unter Umständen die passendere Abdeckung. Für die Liquiditätsplanung im DACH-Raum und in Europa ist die Anbindung dagegen breit aufgestellt.

- Buchhaltungs-Schnittstellen ab Professional. Im Starter-Tarif ist die Schnittstelle zur Buchhaltung (inklusive DATEV-Anbindung) noch nicht enthalten. Wer von Beginn an die Buchhaltungsdaten in die Liquiditätsplanung einfließen lassen will, steigt eine Stufe höher ein, ab Professional steht die Anbindung dann vollständig bereit.

Das kostet Tidely

Tidely bietet vier Pakete:

- Starter ab 45 € / Monat: 1 Bankkonto, mit KI-Kategorisierung und KI-Cashflow-Prognose, 3 KPI-Widgets & Live-Gruppenonboarding

- Professional ab 85 € / Monat: 5 Bankkonten, Buchhaltungsintegration, 2 Teammitglieder, Live-Gruppenonboarding

- Business ab 215 € / Monat: 10 Bankkonten, bis zu 3 Unternehmen, 5 Teammitglieder und individuelles Live-Onboarding

- Enterprise auf Anfrage für große Unternehmensstrukturen mit unbegrenzt vielen Konten, Unternehmen und persönlichem Berater.

Die Preise sind transparent und ohne versteckte Zusatzkosten. Ein kostenloser Testzugang ist für 7 Tage verfügbar, ohne dass Du eine Kreditkarte hinterlegen musst.

Das sagen unsere Kunden

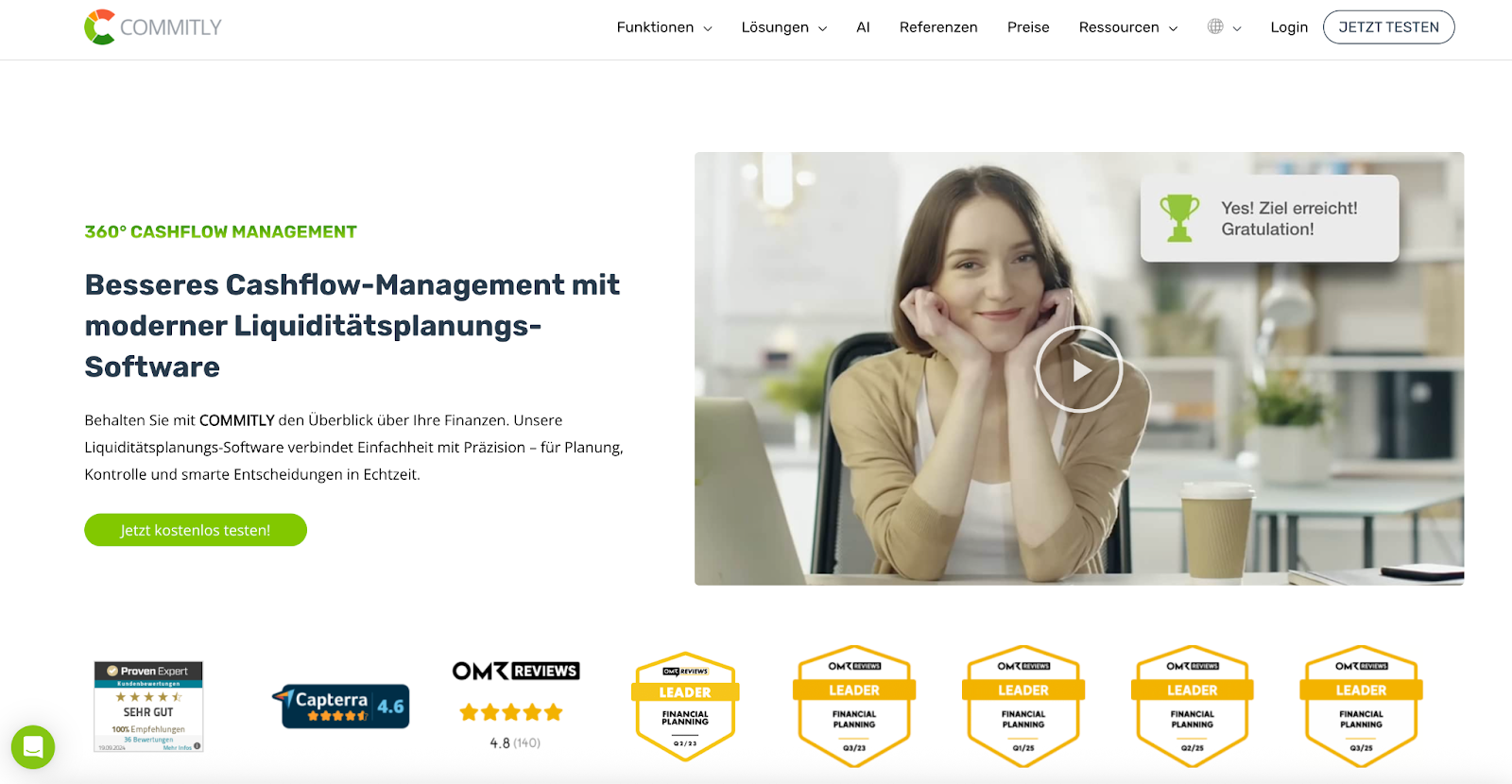

2. Commitly

⭐️⭐️⭐️⭐️⭐️ 4,8 / 5

140 Bewertungen bei OMR

Preis: Ab 45,00 €/ Monat

Demo: Nein

Kostenloser Testzugang: 14 Tage

Commitly kommt aus Deutschland und Österreich und ist auf die Liquiditätsplanung für KMUs und finanzaffine Anwender zugeschnitten. Die Software setzt auf automatisierte Vorschauen und einen bewusst schlanken Funktionsumfang.

Für welchen Planungsbedarf geeignet: Anwender mit Controlling-Erfahrung im DACH-Raum, die eine fokussierte Planung schätzen und auf eine persönliche Einführung verzichten können.

Stärken von Commitly:

- Bankanbindung im DACH-Raum. Mehr als 3.000 Institute in Deutschland und Österreich sind angebunden, von Sparkassen und Volksbanken über Commerzbank und Deutsche Bank bis ING. Der Zugriff erfolgt rein lesend, eine Zahlungsauslösung ist nicht möglich.

- Offene Posten mit „Commitly Bills". Über das Zusatzmodul fließen Verbindlichkeiten und offene Eingangsrechnungen samt Freigabeprozessen und Audit-Trail direkt in die Planung ein.

- Forecasts und Planvarianten. Verschiedene Szenarien lassen sich simulieren, Forecasts automatisch berechnen und gegen den Ist-Verlauf abgleichen. Planvarianten erstellst Du in wenigen Klicks, wahlweise mit prozentualer oder absoluter Fortschreibung auf die Folgeperioden.

Nachteile von Commitly:

- Wenige Buchhaltungs-Schnittstellen. In Reviews auf Capterra wird die überschaubare Zahl an Anbindungen an Buchhaltungssysteme bemängelt. Damit ist Commitly weniger flexibel als Liquiditäts-Softwares mit breiterer ERP-Integration.

- Kein persönliches Onboarding. Eine 1:1-Einführung gibt es nicht. Wer beim Start Begleitung braucht, merkt hier den Unterschied zu Tidely, das ab dem Professional-Tarif ein persönliches Onboarding durch einen Experten bietet.

Das kostet Commitly

Der Einstieg liegt bei 45,83 € pro Monat (jährliche Zahlung) und verteilt sich auf die drei Pakete Basis, Business und Professional. Zum vergleichbaren Einstiegspreis bekommst Du bei Tidely bereits ein persönliches Onboarding, über 5.000 Bankverbindungen und eine breitere Auswahl an Integrationen.

Lesetipp: Tidely als Commitly-Alternative

3. Agicap

⭐️⭐️⭐️⭐️⭐️ 4,6 / 5

169 Bewertungen bei OMR

Preis: Auf Anfrage

Demo: Ja

Kostenloser Testzugang: Ja

Agicap ist ein französischer Anbieter, der im europäischen Markt für Finanz, und Liquiditätssteuerung fest etabliert ist. Die Software für Liquiditätsplanung ist auf mittelständische Unternehmen und Gruppen mit mehreren Gesellschaften, Bankverbindungen oder Währungen zugeschnitten. Im Kern verbindet sie eine laufende Liquiditätsübersicht mit automatischer Kategorisierung, Szenarioplanung und einer konsolidierten Sicht über alle Einheiten hinweg.

Stärken von Agicap:

- Rollierende Forecasts über alle Ebenen. Die 13-Wochen-Prognose und längerfristige, tagesgenaue Vorschauen lassen sich flexibel modellieren, inklusive Abweichungsanalysen auf Gruppen-, Abteilungs- oder Einzelebene direkt im Dashboard.

- Konsolidierte Gruppenplanung. Bei mehreren Gesellschaften wechselst Du per Klick zwischen der Gesamtsicht der Gruppe und der Detailansicht einzelner Einheiten, die konsolidierte Liquiditätsprognose bleibt dabei jederzeit im Blick.

- Großer Funktionsumfang für komplexe Strukturen. Über die reine Planung hinaus gibt es Bausteine für Mahnwesen (CashCollect), Ausgabenmanagement, Cash Pooling und AR/AP-Automatisierung, passend für Unternehmen, die ihr gesamtes Treasury-Management in einem Tool bündeln wollen.

Schwächen von Agicap:

- Zusatzfunktionen treiben den Preis. Bausteine wie Mahnwesen oder Ausgabenmanagement sind separate Module. Wer den vollen Umfang nutzt, zahlt entsprechend mehr, in aktuellen Bewertungen berichten Nutzer von Gesamtkosten von 3.000 € pro Jahr und mehr (Capterra und G2, 2026).

- Hohe Einstiegshürde für kleine Betriebe. Das Liquiditätstool ist auf Mittelständler mit eigenem Finanzteam ausgelegt. Für KMUs ohne Finanzspezialisten ist der Funktionsumfang schnell zu umfangreich und der Preis schwer zu rechtfertigen, was Erfahrungsberichte auf Capterra, G2 und GetApp immer wieder bestätigen.

Das kostet Agicap

Die Preise gibt es nur auf Anfrage und richten sich nach dem individuellen Bedarf, liegen aber im oberen Segment, was für kleinere Unternehmen oder Start-ups eine echte Hürde sein kann. Hinzu kommt, dass viele Funktionen als kostenpflichtige Module und Add-ons hinzugebucht werden.

Lesetipp: Tidely als Agicap-Alternative

4. Microsoft Excel

⭐️⭐️⭐️⭐️⭐️ 4,5 / 5

142 Bewertungen bei OMR

Preis: ab 5,60 € / Monat

Demo: Nein

Kostenloser Testzugang: Ja, 1 Monat

Microsoft Excel ist eines der bekanntesten Tabellenkalkulationsprogramme und wird seit Jahrzehnten für Finanzplanung, Analysen und Berechnungen genutzt. Auch für die Liquiditätsplanung wird es von vielen Unternehmen verwendet. Es ermöglicht das manuelle Erfassen von Einnahmen und Ausgaben, das Erstellen von Prognosen und die Analyse von Cashflows. Allerdings bringt die Nutzung von Excel für die Liquiditätsplanung einige Herausforderungen mit sich.

Stärken von Microsoft Excel:

- Flexibilität und Anpassungsfähigkeit: Excel lässt sich für verschiedene Finanzprozesse individuell anpassen. Nutzer können Formeln, Pivot-Tabellen und Diagramme verwenden, um Finanzdaten manuell zu verwalten.

- Verbreitung und Kompatibilität: Die nahtlose Integration mit anderen Microsoft-Produkten wie Word, PowerPoint und Teams erleichtert die Zusammenarbeit. Zudem ist Excel weit verbreitet, sodass viele Unternehmen bereits mit dem Tool vertraut sind.

- Günstige Preisstruktur: Im Vergleich zu spezialisierten Liquiditätsplanungs-Softwares ist Excel oft eine kostengünstigere Lösung.

Schwächen von Microsoft Excel:

- Hoher manueller Aufwand: Die Datenpflege erfordert regelmäßige manuelle Updates, was zeitaufwendig und fehleranfällig ist. Fehlende Automatisierungen erschweren eine effiziente und dynamische Liquiditätsplanung.

- Kein Echtzeit-Überblick: Finanzdaten müssen händisch aktualisiert werden, und eine automatische Synchronisation mit Bankkonten oder Buchhaltungssystemen ist nicht möglich. Das erschwert die Planung und erfordert ständige manuelle Anpassungen.

- Fehlende Automatisierung und Fehleranfälligkeit: Im Gegensatz zu spezialisierten Liquiditätsmanagement-Tools bietet Excel keine integrierten Funktionen für automatische Prognosen oder Simulationen von Liquiditätsentwicklungen. Zudem können sich durch die Vielzahl an manuellen Prozessen schnell Formelfehler oder Übertragungsfehler einschleichen, die die gesamte Finanzplanung verfälschen.

Das kostet Microsoft Excel:

Excel kann als Einzelprodukt für 159 € erworben oder im Rahmen eines Microsoft 365-Abonnements genutzt werden. Die Preise variieren je nach Funktionsumfang: Die günstigste Variante – Microsoft 365 Business Basic – ist ab 5,60 € pro Monat (bei jährlicher Abrechnung) erhältlich.

Mehr dazu: Excel-Vorlage zur Liquiditätsplanung

5. Helu

⭐️⭐️⭐️⭐️⭐️ 4,5 / 5

52 Bewertungen bei OMR

Preis: Auf Anfrage

Demo: Nein

Kostenloser Testzugang: Ja

Helu richtet sich an CFOs und Finanzverantwortliche in KMUs und Scale-ups, die das Finanzwesen nicht länger als reine Verwaltungsfunktion verstehen, sondern als aktiven Hebel zur Unternehmenssteuerung. Ein klassisches Liquiditätstool ist es dabei nicht. Helu versteht sich vielmehr als Aufsatz: Zwischen DATEV, operativen Quellen wie HR oder CRM und der Geschäftsführung sorgt die Plattform dafür, dass aus Zahlen belastbare Entscheidungsgrundlagen werden. Tidely oder Commitly ersetzt es also nicht, sondern ergänzt sie.

Stärken von Helu:

- Steuerung nach vorn statt Blick zurück. Statt Reports über die Vergangenheit zu produzieren, bündelt Helu harte und weiche Kennzahlen in einem Modell, lässt verschiedene Planungsszenarien durchrechnen und hält alle Beteiligten auf demselben Datenstand. Das Hin und Her zwischen mehreren Tabellenversionen entfällt.

- Kennzahlen, die zum Geschäft passen. Wer eigene Steuerungsgrößen aus Bereichen wie Personal, Sales oder CRM ableiten möchte, verbindet diese Treiber in einem gemeinsamen Modell. So entstehen KPIs, die die realen Prozesse im Unternehmen abbilden und nicht bloß Standardwerte.

- Reporting ohne Handarbeit dank DATEV. Über die offizielle Schnittstelle im DATEV-Marktplatz zieht Helu die Buchhaltungszahlen automatisch und rechnet die Auswertungen nach jedem Upload neu. GuV, Bilanz, Cashflow-Betrachtungen und Kostenstellen liegen damit ohne manuelles Nachpflegen vor.

Schwächen von Helu:

- Schnittstelle nicht immer komplett stabil. Vereinzelt schildern Anwender, dass die DATEV-Synchronisierung zwischendurch aussetzt. Die Stabilität der Anbindung wird laufend nachgebessert.

- Nichts für die tägliche Liquiditätssteuerung. Den operativen Teil deckt Helu bewusst nicht ab. Für tagesgenaue Kontostände und kurzfristige Vorschauen braucht es zusätzlich eine spezialisierte Lösung wie Tidely.

Das kostet Helu

Einen festen Listenpreis nennt Helu nicht. Stattdessen wird pro Unternehmen ein eigenes Angebot kalkuliert, das sich am jeweiligen Bedarf orientiert. Wer einsteigen will, fordert dieses individuelle Paket direkt beim Anbieter an.

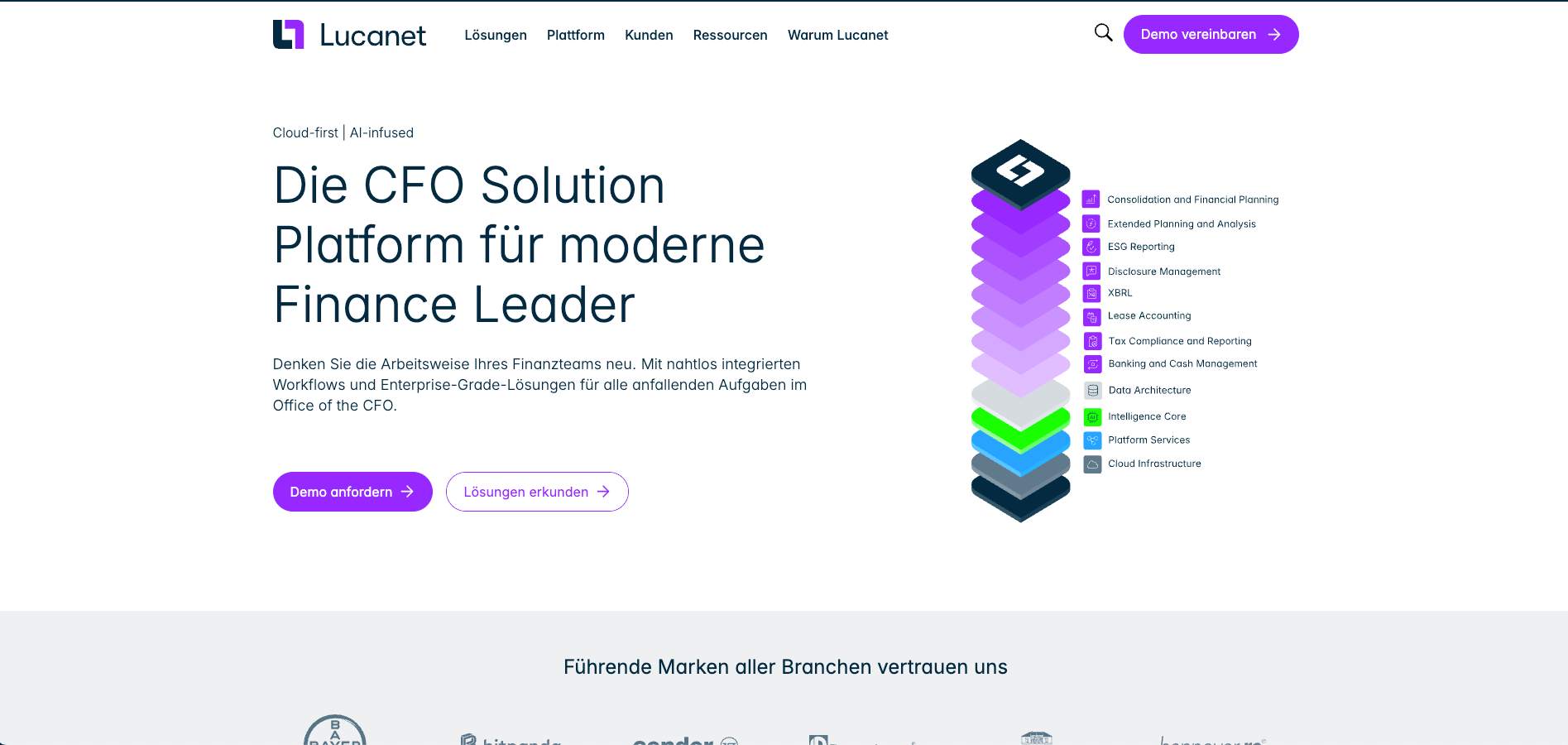

6. Lucanet

⭐️⭐️⭐️⭐️⭐️ 4,3 / 5

11 Bewertungen bei OMR

Preis: Auf Anfrage

Demo: Ja

Kostenloser Testzugang: Nein

Lucanet ist eine Finanzsoftware, die CFOs und Finanzteams bei der Planung, Konsolidierung und dem Reporting ihrer Finanzdaten unterstützt. Die Lösung richtet sich vor allem an mittelständische und große Unternehmen, die eine zentrale Plattform für ihre Finanzprozesse benötigen.

Für welchen Planungsbedarf geeignet: Organisationen mit Konsolidierungs- und Reporting-Bedarf, bei denen die Liquiditätsplanung Teil eines größeren Finanzprozesses ist.

Stärken von Lucanet:

- Effiziente Finanzberichterstattung: Lucanet ermöglicht eine strukturierte und automatisierte Erstellung von Finanzberichten, einschließlich Budgetierung, Abweichungsanalysen und Prognosen. Dank einer intuitiven Benutzerführung können auch Anwender ohne tiefgehende IT-Kenntnisse die Software schnell nutzen.

- Hohe Flexibilität bei der Datenintegration: Lucanet ermöglicht eine vielseitige Anbindung an unterschiedliche Buchhaltungs- und ERP-Systeme, einschließlich SAP S4/Hana. Unternehmen können Finanzdaten flexibel importieren und verarbeiten, was eine detaillierte und individuelle Finanzanalyse erleichtert.

- Umfassende Prognosen: Lucanet bietet dynamische Planungsfunktionen, mit denen Unternehmen Szenarien simulieren, Investitionen bewerten und finanzielle Risiken frühzeitig erkennen können.

Schwächen von Lucanet:

- Planungsfunktionen ausbaufähig. Lucanet stammt ursprünglich aus der Konsolidierung. Genau die Planungs, und Forecasting-Funktionen nennen Anwender auch 2026 noch als Bereich mit dem größten Nachholbedarf, und die Logik hinter der Bilanzplanung erschließt sich nicht immer auf Anhieb. Für ein Tool, das in der Liquiditätsplanung überzeugen soll, ist das der wunde Punkt.

- Hohes Preisniveau. In aktuellen Nutzerbefragungen nennt rund ein Drittel steigende Kosten als Problem. Vor allem kleinere Unternehmen empfinden Lucanet im Verhältnis zum benötigten Funktionsumfang als teuer.

Das kostet Lucanet

Lucanet bietet die Pakete Basic, Advanced und Professional, die sich in Funktionsumfang und Support unterscheiden. Die Preise sind individuell anpassbar und nur auf Anfrage verfügbar.

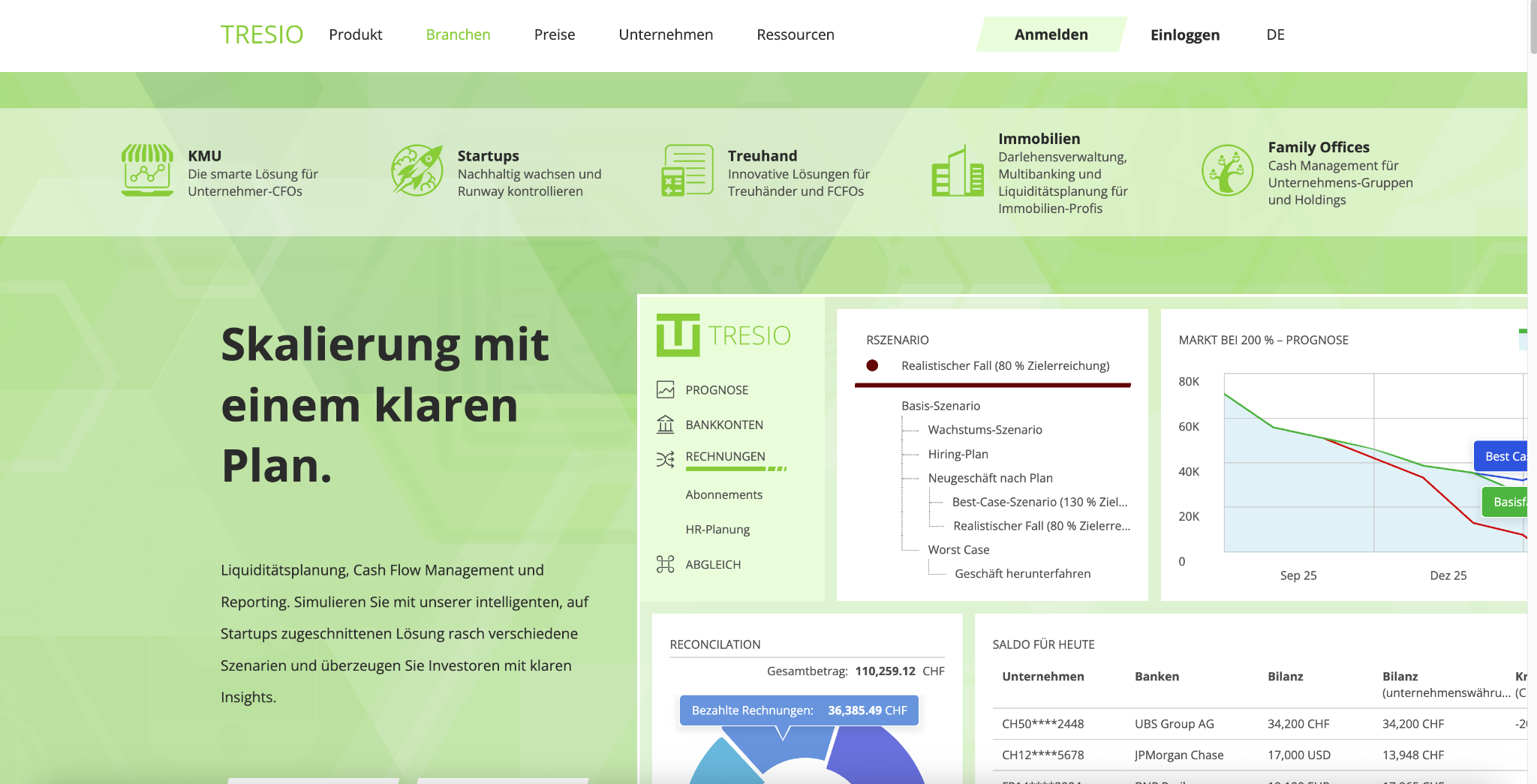

7. TRESIO

⭐️⭐️⭐️⭐️⭐️ 4 / 5

3 Bewertungen bei Trustpilot (nicht auf OMR gelistet)

Preis: Ab 35,00 CHF/ Monat

Demo: Onboarding Service

Kostenloser Testzugang: Ja

Tresio ist eine Liquiditätsmanagement-Software aus der Schweiz, die sich besonders für Unternehmen mit Schweizer Bankkonten eignet und bei der Analyse und Prognose des Cashflows unterstützt. Die Software ermöglicht eine nahtlose Integration von Bankkonten sowie die Anbindung an einige Rechnungssysteme. Eine Multi-Banking-Funktion sorgt dafür, dass alle relevanten Kontobewegungen an einem Ort ersichtlich sind – auch über mehrere Währungen hinweg.

Stärken von TRESIO:

- Umfassende Szenarioplanung: Tresio ermöglicht es „What-if“-Szenarien zu erstellen und zu vergleichen, um die finanziellen Auswirkungen verschiedener Geschäftsentscheidungen – wie Kostensenkungen oder Neueinstellungen – im Voraus zu bewerten.

- Zentrale Bankanbindung: Das Tool zur Liquiditätsplanung bietet eine Multi-Banking-Schnittstelle, um einen täglichen Überblick über alle Transaktionen und Salden zu bieten – auch in verschiedenen Währungen, inklusive Kryptowährungen.

- Flexibler Datenimport: Tresio ermöglicht den Import von Finanzdaten sowohl über API-Integrationen als auch über manuelle Datei-Uploads (CSV, Excel, FTP). Dadurch können Unternehmen ihre Buchhaltungssysteme unkompliziert anbinden.

Schwächen von TRESIO:

- Datenimport meist über die Buchhaltung. TRESIO zieht seine Daten in der Regel über die angebundene Buchhaltungssoftware (etwa bexio oder Abacus). Das bedeutet mehr Einrichtungsaufwand, und eine direkte Bankanbindung läuft erst über zusätzliche Schnittstellen.

- Starker DACH, und Schweiz-Fokus. Banken-Connections und Buchhaltungs-Integrationen sind auf den DACH-Raum und die Schweiz ausgerichtet. Wer außerhalb dieser Region arbeitet oder andere Buchhaltungssysteme nutzt, findet weniger fertige Anbindungen.

- Geringe Sichtbarkeit und schmale Bewertungsbasis. Im Vergleich zu Agicap oder Tidely ist TRESIO in Deutschland weniger bekannt, und es liegen nur wenige unabhängige Erfahrungsberichte vor. Das erschwert die Einschätzung vor dem Kauf.

Das kostet TRESIO

Tresio bietet verschiedene Preismodelle, die sich an Unternehmensgröße und Funktionsumfang orientieren. Die Pakete starten bei 35 CHF pro Monat bei jährlicher Zahlung. In allen drei Paketen ist ein Onboarding-Service enthalten.

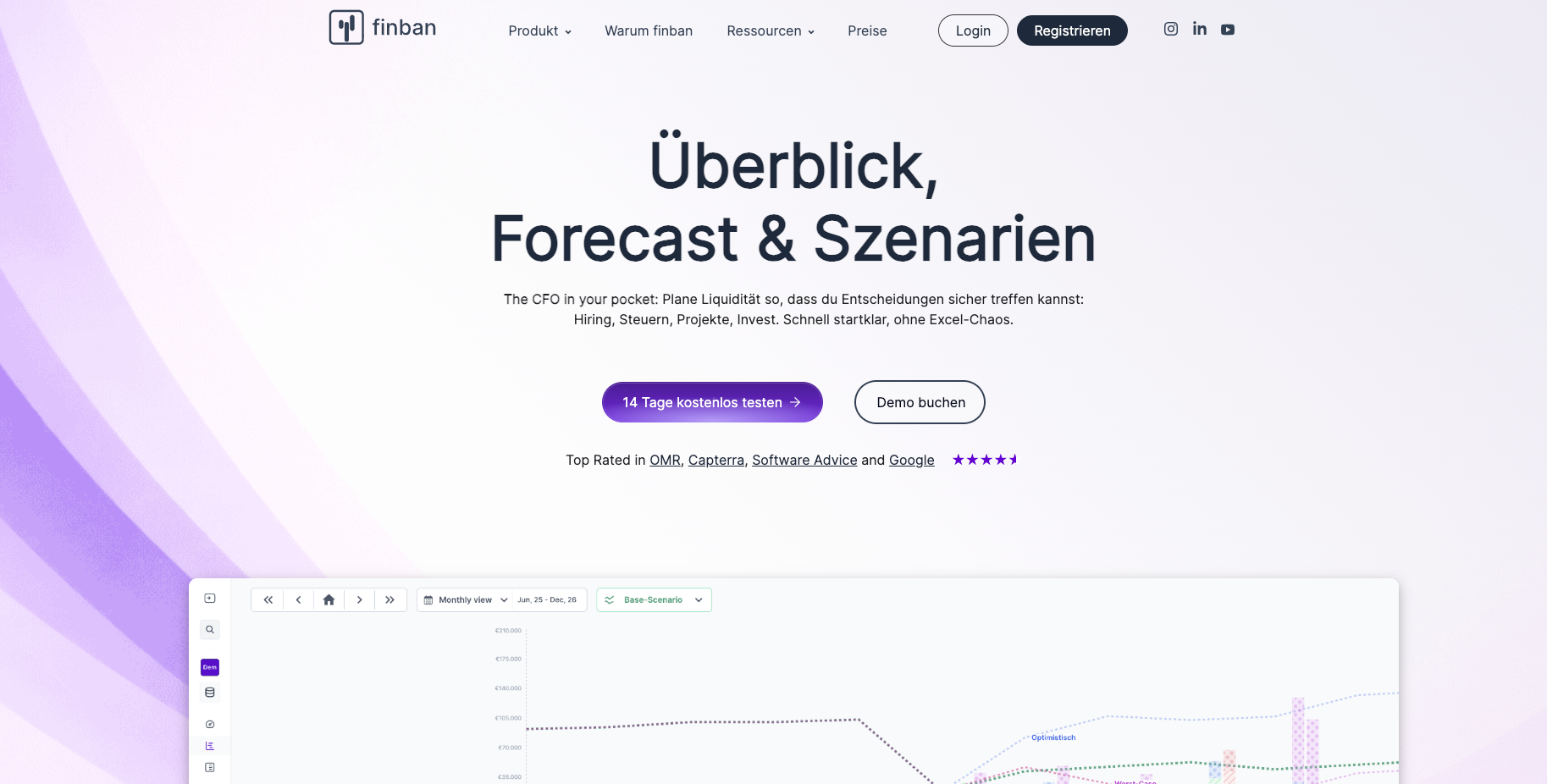

8. finban.io

⭐️⭐️⭐️⭐️⭐️ 4,8 / 5

17 Bewertungen bei OMR

Preis: Ab 26,25 €/ Monat

Demo: Ja

Kostenloser Testzugang: Ja, 14 Tage

finban ist eine 2023 gestartete Finanzplanungslösung, die gezielt auf KMUs, Start-ups, Agenturen und SaaS-Firmen zugeschnitten ist. Mit Cashflow-Vorschauen in Echtzeit, durchspielbaren Szenarien und der Anbindung von Bankkonten sowie Buchhaltungstools positioniert sich finban als zeitgemäße Alternative zur klassischen Excel-Tabelle.

Stärken von finban:

- Szenarien flexibel durchspielen. Verschiedene Finanzszenarien lassen sich anlegen und gegenüberstellen, sodass direkt sichtbar wird, wie sich eine Investition, eine Neueinstellung oder ein Zahlungsausfall auf die Liquidität auswirkt.

- Niedrigste Einstiegshürde im Feld. Das Starter-Paket liegt bei 26,25 € pro Monat und ist damit der günstigste spezialisierte Einstieg in dieser Übersicht. Für Solo-Selbstständige und Kleinstbetriebe mit einem Bankkonto und einer Buchhaltung ein attraktiver Startpunkt.

- Daten sicher in Europa gehostet. finban legt die Daten auf AWS-Servern innerhalb Europas ab und erfüllt die Vorgaben der DSGVO sowie den Standard ISO/IEC 27001:2013.

Schwächen von finban:

- Schmale ERP-Anbindung. Schnittstellen zu verbreiteten ERP-Systemen sind bislang nur eingeschränkt vorhanden, was den automatischen Abgleich mit der Buchhaltung erschwert. In aktuellen Nutzerbewertungen aus 2026 auf OMR Reviews und Capterra wünschen sich Anwender entsprechend mehr Integrationen.

- Kein automatisches Kategorisieren. Eine selbsttätige Zuordnung von Transaktionen samt Regeln fehlt, anders als bei Tidely. Buchungen müssen von Hand sortiert werden, was mit steigender Transaktionszahl zunehmend Zeit kostet. Rezensenten bemängeln zudem die wenig flexible Kategorienlogik, etwa fehlende eigene Kategorien je Organisation, sowie vereinzelte Verzögerungen bei der Banksynchronisation (OMR Reviews und Capterra, 2026).

Das kostet finban

finban rechnet bei jährlicher Zahlung mit vier Paketen ab: Starter ab 26,25 € pro Monat (1 Bankkonto, 1 Organisation, 1 Benutzer), Business ab 48,75 € pro Monat (5 Bankkonten, 5 Benutzer), Pro ab 90 € pro Monat (10 Bankkonten, 5 Organisationen, 10 Benutzer) und Custom auf Anfrage für komplexe Strukturen und Family-Offices.

9. companyon

⭐️⭐️⭐️⭐️⭐️ 4,9 / 5

7 Bewertungen bei OMR

Preis: Ab 69,00 €/ Monat

Demo: Ja

Kostenloser Testzugang: Ja, 14 Tage

companyon ist eine Controlling-Lösung für KMUs, die mehrere Aufgaben unter einem Dach bündelt: Planung, Budgetierung, BWA, Kennzahlenauswertung und Liquiditätsvorschau. Wie schon bei Helu liegt der Fokus auf dem strategischen Controlling und weniger auf der operativen Liquiditätssteuerung in Echtzeit. Aufgesetzt ist das Tool in wenigen Minuten. Die Buchhaltungszahlen gelangen per Datei-Upload ins System, eine direkte DATEV-Anbindung fehlt.

Stärken von companyon:

- Automatische Liquiditätsprognose aus Ist, und Plandaten. Aus den eingespielten Buchhaltungs, und Planzahlen leitet companyon selbstständig Liquiditätsvorschauen sowie Ergebnis, und Cashflow-Forecasts ab, ergänzt um Szenarien und Soll-Ist-Abgleiche.

- Mehrere Gesellschaften in einer Sicht. Wer mit Filialen, Tochtergesellschaften oder Beteiligungen arbeitet, fasst sämtliche Einheiten per Klick zusammen und erhält eine konsolidierte Auswertung, inklusive gesamthafter Liquiditätsvorschau.

- Ohne Einführungsprojekt startklar. Sobald die Buchhaltungsdaten hochgeladen sind, läuft die Liquiditätsplanung sofort. Berichte, BWA und Kennzahlen entstehen automatisch, ein manuelles Einrichten entfällt.

Schwächen von companyon:

- Keine offene Programmierschnittstelle. companyon bietet keine API, über die sich eigene Systeme frei anbinden lassen. Der Datenfluss läuft über die vorgesehenen Importe, nicht über individuelle Integrationen (OMR Reviews und Capterra, 2026).

- Eingeschränkte Anpassung für komplexe Strukturen. Wer verschachtelte Konzern, oder Beteiligungsstrukturen abbilden will, stößt bei den Individualisierungsoptionen laut aktuellen OMR Reviews und Capterra Bewertungen an Grenzen. Ergänzend fehlt eine mobile App, Auswertungen sind nur im Browser verfügbar.

Das kostet companyon

companyon bietet vier Pakete: Basic ab 69 € / Monat, Professional ab 109 € / Monat, Expert ab 179 € / Monat (jeweils exkl. MwSt., bei jährlicher Zahlung), Premium auf Anfrage. Eine 14-tägige kostenlose Testphase steht zur Verfügung.

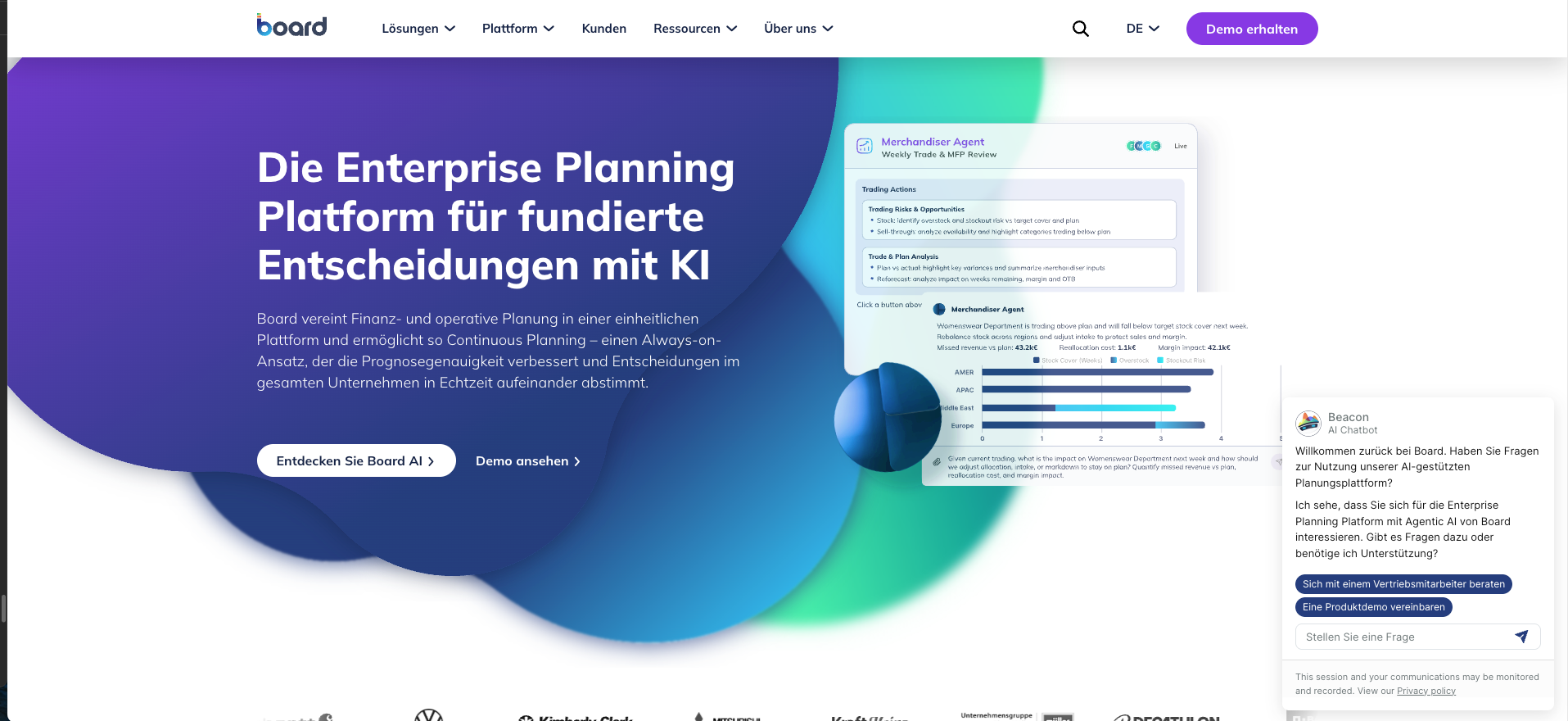

10. Board

⭐️⭐️⭐️⭐️⭐️ 4,7 / 5

30 Bewertungen bei OMR

Preis: Auf Anfrage

Demo: Ja

Kostenloser Testzugang: Nein

Board ist eine Enterprise-Planning-Plattform aus der Schweiz, die Business Intelligence, Corporate Performance Management und Predictive Analytics unter einem Dach zusammenführt. Adressiert werden vor allem mittlere und große Unternehmen aus Branchen wie Handel, Fertigung oder Finanzdienstleistung, die ihre komplexen Planungs, und Analyseprozesse zentral bündeln wollen. Die Liquiditätsplanung ist dabei nur ein Baustein innerhalb eines deutlich umfassenderen FP&A-Rahmens, eine spezialisierte Liquiditätsplanung Software ersetzt Board damit nicht.

Stärken von Board:

- Eine konsolidierte Datenbasis. Board dockt an SAP, Salesforce, Microsoft sowie weitere ERP, und CRM-Systeme an und führt deren Daten zu einer einzigen verlässlichen Quelle zusammen. Diese Datenbasis ist die Grundlage für belastbare Forecasts und eine konsolidierte Liquiditätsprognose über mehrere Gesellschaften hinweg.

- Sämtliche Disziplinen in einem System. Reporting, Dashboards, Szenario-Simulation, Forecasting und Planung laufen ohne ein Nebeneinander mehrerer Einzeltools. Gerade bei verschachtelten Strukturen entfällt damit das ständige Abgleichen von Daten zwischen verschiedenen Systemen, was die strategische Liquiditätsplanung auf Konzernebene vereinfacht.

Schwächen von Board:

- Keine operative Liquiditätssteuerung in Echtzeit. Board ist als strategische Analyse, und Planungsplattform konzipiert, nicht als laufendes Liquiditätstool. Für tagesgenaue Kontostände, automatische Bankanbindung und eine operative, kurzfristige Liquiditätsplanung ist Tidely die treffendere Wahl. Aktuelle Bewertungen verorten Board entsprechend klar im strategischen Enterprise-Segment (G2 und Gartner Peer Insights, 2026).

- Aufwendiger Einstieg mit spürbarer Lernkurve. Die Ersteinrichtung gilt als komplex und kommt selten ohne externe Beratung aus. Anwender berichten 2026, dass vor allem Administratoren Zeit für Datenmodelle und Konfiguration brauchen und die Performance bei sehr großen Datenmengen nachlässt. Für KMUs, die schlicht ein schlankes Liquiditätsplanungs Tool suchen, ist der Aufwand oft zu hoch (G2 und Gartner Peer Insights, 2026).

Das kostet Board

Öffentliche Preise nennt Board nicht, sie werden individuell verhandelt. Da die Plattform auf mittlere bis große Unternehmen zugeschnitten ist, rechnet sich die Kostenstruktur für kleinere Betriebe in aller Regel nicht.

Für welche Unternehmensgröße und Branche eignet sich welches Liquiditätstool?

Welche Liquiditätsplanung-Software die richtige ist, hängt vor allem von Größe, Struktur und Branche ab. Als Orientierung:

- KMU, Start-ups und Mittelstand: Tidely, Commitly oder finban sind schnell eingerichtet, decken die operative, tagesaktuelle Liquiditätsplanung ab und bieten ein gutes Preis-Leistungs-Verhältnis. Ideal, wenn ein schlankes Liquiditätstool ohne langes Einführungsprojekt gesucht wird.

- Große Unternehmen und Konzerne: Agicap, Lucanet oder Board spielen ihre Stärken bei Konsolidierung, Szenarioanalyse und konsolidierter Liquiditätsprognose über viele Gesellschaften aus, setzen dafür aber ein eigenes Finanz, oder Controlling-Team voraus.

- Projektgeschäft: Wer die Liquiditätsplanung entlang einzelner Projekte aufsetzt, braucht szenariofähige Tools, die Mittelzu, und Mittelabflüsse je Projekt abbilden. Wie sich die Liquiditätsplanung im Projektgeschäft steuern lässt, zeigen wir auf der passenden Branchenseite.

- Branchenlogik: Saisonale Schwankungen, Zahlungsziele und Vorfinanzierung unterscheiden sich je nach Branche erheblich. Im Einzelhandel und E-Commerce treiben Saison, und Lagerzyklen die Planung, in Agenturen und im Projektgeschäft sind es Projektmeilensteine, in Gastronomie und Hotellerie die ausgeprägte Saisonalität.

Passende Branchenseiten mit Praxisbeispielen zur Liquiditätsplanung: E-Commerce, Agenturen, Einzelhandel, Gastronomie, Projektgeschäft, Start-ups.

3 Tipps: So findest Du die richtige Liquiditätsplanung Software

Welches Tool zu Dir passt, entscheidet sich an Deinen konkreten Anforderungen und am Bedarf Deines Unternehmens. Die eine perfekte Liquiditätsplan Software für alle gibt es nicht. Hilfreich ist es, vorab die Basis zu klären: Wer weiß, wie sich die eigene Liquidität berechnen lässt, erkennt schneller, welche Funktionen eine Software wirklich abdecken muss. Damit Dir die Auswahl anschließend leichter fällt, helfen diese drei Leitfragen:

1. Kläre, was das Tool vor allem leisten soll

Geht es Dir um eine tagesaktuelle Liquiditätsplanung, durchspielbare Szenarien und einen Echtzeit-Blick auf Deine Zahlungsströme, sind spezialisierte Liquiditätstools wie Tidely, Commitly oder finban die naheliegende Wahl. Solche Lösungen sind darauf ausgelegt, drohende Engpässe früh sichtbar zu machen und kurzfristig gegensteuern zu können.

Brauchst Du dagegen eine breit aufgestellte Finanzplanung, die neben der Liquiditätsvorschau auch Controlling, Buchhaltung oder Budgetierung mit abdeckt, sind Lucanet, Helu oder companyon einen Blick wert. Sie bringen zusätzliche Bausteine für Ergebnisanalyse und Planung mit, bilden die operative Liquiditätssteuerung aber meist weniger tief ab als ein darauf fokussiertes Tool.

2. Richte Dich nach Deiner Unternehmensgröße

Was eine Liquiditätsmanagement Software können muss, verschiebt sich mit der Größe des Unternehmens. Für KMUs, Start-ups und Scale-ups passen schlanke Lösungen wie Tidely, Commitly oder finban, weil sie sich schnell einrichten lassen, ohne lange Schulung bedienbar sind und preislich planbar bleiben.

Größere Unternehmen und Gruppen, die über die reine Liquiditätsplanung hinaus Funktionen wie Cash Pooling, Mahnwesen, Konsolidierung oder Kreditmanagement benötigen, finden in Agicap, Lucanet oder Board leistungsstärkere, aber auch aufwendigere und teurere Alternativen.

3. Achte auf Support und Begleitung beim Start

Gerade bei der ersten Einrichtung einer Liquiditätsplanung entscheidet die Betreuung darüber, wie schnell Du produktiv arbeitest. Tidely setzt hier auf persönliches Onboarding, erreichbaren Support per Chat, E-Mail und je nach Paket auch Telefon, ergänzt um Video-Tutorials und eine umfangreiche Wissensdatenbank.

Auch Agicap wird in Bewertungen für seinen reaktionsschnellen Support gelobt, während Anbieter wie Commitly oder finban eher auf Self-Service über Wissensdatenbank und digitale Hilfe setzen. So findest Du je nach gewünschtem Betreuungsgrad das passende Tool, auch ohne eigenes Finanzteam.

Fazit: Welche Software zur Liquiditätsplanung passt zu Dir?

Die zehn Tools in diesem Vergleich bedienen sehr unterschiedliche Planungsbedürfnisse. Entscheidend ist nicht der Funktionsumfang an sich, sondern wie tief eine Lösung die vorausschauende Liquiditätsplanung tatsächlich beherrscht. Die wichtigsten Empfehlungen auf einen Blick:

Tidely ist die beste Wahl für KMUs, Start-ups und Scale-ups, die eine spezialisierte Liquiditätsplanung mit tagesaktueller Vorschau, Szenarien und Plan-Ist-Abgleich suchen, ohne langes Einführungsprojekt. Schon ab dem Starter-Paket sind KI-Kategorisierung und automatische Liquiditätsprognose enthalten, die DATEV-Anbindung steht ab Professional bereit.

Commitly ist für finanzaffine Anwender im DACH-Raum eine schlanke Alternative mit starker Bankabdeckung, bietet aber weniger Buchhaltungs-Schnittstellen und kein persönliches Onboarding.

Agicap richtet sich an Mittelstand und Gruppen mit mehreren Gesellschaften und eigenem Finanzteam, die eine konsolidierte Liquiditätsplanung über viele Einheiten brauchen und ein größeres Budget mitbringen.

finban ist der günstigste spezialisierte Einstieg und ideal für Solo-Selbstständige, Agenturen und Kleinstbetriebe mit einfachen Strukturen.

Microsoft Excel eignet sich nur als kostenloser Einstieg für sehr einfache Fälle, ohne laufende Daten und mit hohem Pflegeaufwand.

Helu und companyon sind weniger Liquiditätstools als FP&A, und Controlling-Lösungen. Sie ergänzen eine spezialisierte Planung, ersetzen die operative Liquiditätssteuerung aber nicht.

Lucanet und Board sind auf Konsolidierung, Reporting und strategisches Enterprise-Planning ausgelegt. Für die kurzfristige, operative Liquiditätsplanung sind sie überdimensioniert.

TRESIO ist vor allem für Unternehmen mit Schweizer Bankkonten und DACH-Fokus interessant.

Wenn Du eine benutzerfreundliche, transparent bepreiste Lösung speziell für die vorausschauende Liquiditätsplanung suchst, bei der Du beim Start nicht allein gelassen wirst, ist Tidely die richtige Wahl.

Teste Tidely 7 Tage kostenlos und ohne Kreditkarte.

Hinweis: Da sich unsere Branche schnell weiterentwickelt, können sich die Details und Preise der Anbieter sehr schnell verändern. Falls Dir ein Fehler auffällt, kannst Du uns gerne kontaktieren und uns diesen mitteilen. Wir werden diesen dann beheben. Kontaktformular.

Häufig gestellte Fragen zur Liquiditätsplanung-Software

Wann ist Liquiditätsmanagement sinnvoll?

Ein Liquiditätsmanagement ist sinnvoll, sobald Du drohende Zahlungsengpässe früh erkennen, Investitionen gezielt timen und Deine Zahlungsfähigkeit dauerhaft absichern willst. Besonders kleine und mittlere Unternehmen sowie schnell wachsende Firmen gewinnen dadurch Sicherheit, weil sie finanzielle Risiken früh sichtbar machen und Entscheidungen auf einer belastbaren Datenbasis treffen.

Für wen eignet sich Tidely?

Tidely eignet sich vor allem für kleine und mittlere Unternehmen sowie wachsende Firmen, die eine schlanke und zugleich leistungsfähige Lösung für ihr Liquiditätsmanagement suchen. Besonders Unternehmen ohne eigene Finanzabteilung profitieren, weil sie auch ohne tiefes Controlling-Wissen schnell zu einer verlässlichen, tagesgenauen Planung kommen.

Gibt es eine Liquiditätsplanung-Software mit DATEV-Anbindung?

Ja. Tidely bietet beispielsweise eine direkte DATEV-Integration, sodass Buchungsdaten automatisch in die Planung einfließen. Ein DATEV-Tool zur Liquiditätsplanung ist vor allem für Unternehmen mit Steuerberater praktisch, weil sich Buchhaltungsdaten ohne manuelle Übertragung nutzen lassen und die Planung dadurch präziser wird.

Für welches Tool ist Tidely eine Alternative?

Tidely ist besonders für KMU eine starke Agicap-Alternative, da es einfacher zu bedienen und deutlich kostengünstiger ist. Wer nicht für zahlreiche Zusatzfunktionen zahlen möchte, die er gar nicht braucht, findet in Tidely eine passende Lösung.

Zudem ist Tidely eine Commitly-Alternative, da beide Tools ähnlich aufgebaut sind. Commitly ist jedoch schlanker und stärker auf Finanzexperten ausgerichtet, während Tidely mit einer benutzerfreundlicheren Oberfläche, persönlichem Onboarding und zusätzlichem Support überzeugt.

Welche Liquiditätsplanung-Software ist die beste für kleine und mittlere Unternehmen?

Die beste Lösung hängt von Deiner Unternehmensgröße und Deinen Anforderungen ab. Kleine Unternehmen und Selbstständige profitieren von schlanken, schnell einsatzbereiten Tools wie Tidely oder Commitly. Wachsende mittelständische Unternehmen mit mehreren Banken und komplexeren Strukturen sind mit Lösungen wie Board oder Agicap gut bedient.

Worin unterscheidet sich Liquiditätsplanung von Cashflow-Management?

Beide Bereiche hängen eng zusammen, unterscheiden sich aber im Fokus. Das Cashflow-Management betrachtet vor allem die laufenden Zahlungsströme im operativen Tagesgeschäft. Die Liquiditätsplanung blickt darüber hinaus in die Zukunft und beantwortet die Frage, ob Dein Unternehmen auch in den kommenden Wochen und Monaten jederzeit zahlungsfähig bleibt.

Welche kostenlose Software zur Liquiditätsplanung gibt es?

Komplett kostenlose Vollversionen sind selten, weil eine verlässliche Liquiditätsplanung Bankanbindung, Prognosen und laufende Aktualisierung erfordert. Für den Einstieg gibt es aber mehrere Wege ohne Anfangsinvestition: Excel und Google Sheets, den kostenlosen Lexware-Liquiditätsplaner auf Excel-Basis sowie kostenlose Testphasen von Anbietern wie Tidely, Commitly oder Agicap.

Wie lange dauert die Einrichtung einer Liquiditätsplanung-Software?

Das unterscheidet sich je nach Lösung erheblich. Schlanke Liquiditätstools wie Tidely sind in der Regel innerhalb weniger Minuten startklar: Du verknüpfst Deine Bankkonten und Dein Buchhaltungssystem, anschließend steht die erste Liquiditätsprognose.

Bei umfangreichen Enterprise-Plattformen wie Board oder Agicap solltest Du dagegen mit einem Einführungsprojekt rechnen, das sich über mehrere Wochen zieht und oft externe Beratung erfordert. Je weniger manuelle Konfiguration ein Tool braucht, desto schneller liefert Deine Liquiditätsplanung verwertbare Ergebnisse.

.webp)